Politiche settoriali

Il punto di partenza

Le industrie ad alta intensità energetica (EII) sono una parte vitale dell’economia europea e svolgono un ruolo fondamentale nella riduzione delle dipendenze strategiche dell’UE. Le EII contribuiscono direttamente e indirettamente, attraverso le attività a valle, a un’ampia fetta dell’economia, dell’occupazione e dell’innovazione dell’UE. Comprendono settori come quelli di prodotti chimici, metalli di base, minerali non metallici (ceramica, vetro e cemento), materie plastiche, prodotti cartacei, legno e prodotti in legno, o alimenti. In questo capitolo le prove si concentreranno sulle quattro industrie a maggiore intensità energetica dell’UE (a livello di classificazione NACE a due cifre): chimica; metalli di base; minerali non metallici; pasta di legno, carta e stampa.

Una parte delle EII comprende attività “hard-to-abate” (o HtA, ovvero particolarmente difficili da decarbonizzare). Si tratta di attività come la produzione di cemento, vetro, acciaio, prodotti chimici e plastici, che utilizzano risorse fossili (carbone, gas e petrolio) come combustibile o materia prima. In questi segmenti, le emissioni di gas serra (GHG) sono relativamente difficili da ridurre con le tecnologie attuali.

Gli sviluppi dei costi energetici e le esigenze di decarbonizzazione hanno avuto un forte impatto sulla competitività delle industrie EII. Le EII, e in particolare i settori HtA, in Europa sono da decenni all’avanguardia per qualità e innovazione a livello globale. Tuttavia, ora stanno affrontando una crescente pressione competitiva, soprattutto a causa dell’aumento dei costi dell’energia e dei maggiori sforzi di decarbonizzazione richiesti in Europa rispetto ai suoi concorrenti internazionali. La deindustrializzazione nell’UE in alcuni di questi settori è già iniziata e potrebbe accelerare senza politiche specifiche.

Il contributo delle EII all’economia dell’UE

Le EII rappresentano una quota rilevante dell’economia industriale dell’UE in termini di produzione e occupazione. Le quattro industrie a maggiore intensità energetica – chimica, metalli, minerali non metallici, pasta di legno e carta – rappresentano una quota relativamente stabile del 16% del valore aggiunto lordo (VAL) manifatturiero totale, o circa il 2% del PIL dell’UE fino al 2021 [cfr. Figura 1]. Queste quattro industrie rappresentavano il 13% dei posti di lavoro nel settore manifatturiero, pari al 3% dell’occupazione nell’intero settore di mercato dell’UE, nel 2021 [i] (sulla plastica, si veda il riquadro).

La produzione delle EII crea valore per le attività a valle. Per l’economia di mercato (ovvero escludendo la pubblica amministrazione), 100 euro di produzione a valle contengono in media 5 euro di fattori di produzione provenienti da prodotti chimici, minerali e metalli di base [cfr. Figura 2] [nota 1]. Molteplici effetti a catena collegano le EII a monte in Europa con la competitività delle attività locali a valle. Questi includono l’efficienza e la resilienza della catena di approvvigionamento e dei trasporti, il potenziale di circolarità (riciclo, utilizzo di sottoprodotti di altre industrie), la condivisione delle conoscenze e i sistemi di innovazione (cluster) e l’allineamento normativo (produrre nella stessa giurisdizione dovrebbe garantire la compatibilità).

NOTA 1. Questo esclude le transazioni intra-industriali dall’aggregato dell’economia di mercato.

Le EII sono fondamentali per evitare dipendenze strategiche nelle industrie critiche in Europa. Sono importanti, ad esempio, per garantire la sicurezza alimentare (fertilizzanti e pesticidi), l’autonomia strategica nel settore della difesa, per la transizione energetica pulita e per la resilienza delle attività a valle complessive dell’UE nell’attuale contesto geopolitico [nota 2].

NOTA 2. Secondo la metodologia della Commissione Europea, dei 204 prodotti con dipendenze strategiche il 43% appartiene alle industrie chimiche, il 12% ai metalli di base e l’11% ai prodotti minerali. Le dipendenze strategiche sono dipendenze di fattori produttivi in settori o ecosistemi critici, in particolare la sicurezza, la salute e le transizioni verdi e digitali. Si veda: Arjona, R., Connell, W., Herghelegiu, C., ‘An enhanced methodology to monitor the EU’s strategic dependencies and vulnerabilities’, Single Market Economic Papers, n. 14, 2023. Vandermeeren, F., “Understanding EU-China economic exposure”, Single Market Economics Briefs, n. 4, 2024.

Le EII sono un’importante fonte di emissioni di gas a effetto serra (GHG), ma sono anche importanti per la decarbonizzazione. Diverse EII, in particolare le industrie HtA, utilizzano il carbonio come parte integrante dei loro processi. Insieme, sono state responsabili del 19% delle emissioni complessive di gas serra nel settore commerciale dell’UE e del 68% delle emissioni di gas serra nell’industria manifatturiera dell’UE nel 2021, per un totale di circa 543 milioni di tonnellate di CO2 equivalenti (il 97% delle quali sono emissioni effettive di CO2 , il restante 3% di altri gas serra) [nota 3]. Le loro emissioni sono più difficili e costose da evitare (requisiti di calore e pressione difficili da elettrificare, processi chimici e necessità di materie prime) rispetto ad altri settori. Allo stesso tempo, le EII svolgeranno un ruolo centrale nella transizione verde dell’UE, compreso il raggiungimento degli obiettivi di neutralità climatica. La domanda di prodotti delle EII crescerà insieme all’aumento della domanda di beni d’investimento, infrastrutture e costruzioni più ecologiche [nota 4]. Le politiche devono tenere conto dei percorsi di decarbonizzazione specifici del settore delle EII. Nell’industria chimica e metallurgica, ad esempio, l’idrogeno e la cattura e lo stoccaggio del carbonio/la cattura e l’utilizzo del carbonio (CCS/CCU) sono possibili percorsi per ridurre le emissioni nette, soddisfacendo al contempo i requisiti di temperatura e calore, il fabbisogno di materie prime di carbonio nei prodotti chimici e l’uso del carbone o dell’idrogeno come agenti riducenti nella produzione dell’acciaio (con i prezzi dell’elettricità o del gas che influenzano in modo critico il costo dell’idrogeno). L’elettrificazione è una soluzione per il calore a bassa e media temperatura (già standard nell’alluminio), mentre CCS/CCU sono le principali opzioni di abbattimento delle emissioni di CO2 di processo con le tecnologie attuali, ad esempio nel settore del cemento. L’offerta di biomassa sostenibile come combustibile o materia prima non è sufficiente a sostituire i combustibili fossili in modo permanente [ii].

NOTA 3. I valori per le EII si riferiscono ai settori NACE a 2 cifre: carta e stampa (C17, C18), prodotti chimici (C20), prodotti minerali (C23) e metalli di base (C24). Le emissioni di gas serra delle EII sono diminuite da 543 milioni di tonnellate di CO2 equivalenti nel 2021 a 492 milioni di tonnellate nel 2022, a causa della contrazione dell’attività delle EII nel 2022. Le emissioni di CO2 delle EII sono diminuite anche durante la pandemia da COVID-19, ma sono poi risalite. Fonte dei dati: Eurostat, Air emissions accounts by NACE Rev. 2 activity.

NOTA 4. Gli esempi includono: (i) acciaio e metalli come fattori produttivi per i prodotti in metallo, le apparecchiature elettriche, i macchinari, le automobili e (ii) metalli e minerali (compreso il cemento) come fattori produttivi per le infrastrutture verdi (generazione di elettricità rinnovabile, trasporti) e l’edilizia (efficienza energetica).

Tradizionalmente, l’industria europea delle EII è stata all’avanguardia per quanto riguarda la qualità, l’innovazione, le tecnologie verdi e la loro diffusione. Gli elevati livelli di ricerca e innovazione nell’UE hanno permesso alle aziende di aumentare la differenziazione dei prodotti. Ad esempio, le aziende europee sono tradizionalmente forti nei settori dell’acciaio di alta qualità e dei prodotti chimici speciali. La forza nella ricerca e nell’innovazione, così come la qualità delle infrastrutture nell’UE, hanno attenuato in qualche misura gli svantaggi di costo nelle EII, soprattutto grazie al miglioramento dell’efficienza energetica e al riciclo delle materie prime [iii]. Infine, le industrie EII dell’UE sono state leader nelle tecnologie verdi per le EII [cfr. Figura 3] [nota 5]. L’innovazione riguarda, ad esempio, il risparmio energetico, il riciclaggio e la cattura, lo stoccaggio e l’utilizzo del carbonio. Le aziende europee hanno sostenuto costi iniziali significativi per guidare lo sviluppo e la diffusione di soluzioni innovative di abbattimento.

NOTA 5. Ad esempio, i Paesi scandinavi sono leader mondiali in termini di densità di brevetti (brevetti pro capite) nel campo della riduzione dei gas serra.

La produzione delle EII tende a concentrarsi nelle imprese più grandi. La media delle aziende che producono carta, prodotti chimici e metalli di base è di circa 40-60 dipendenti, quella dei minerali non metallici e del settore manifatturiero totale di circa dieci. La produzione è tuttavia concentrata nelle aziende più grandi. Le imprese con oltre 250 dipendenti rappresentano il 70-80% del valore aggiunto lordo nella produzione di carta, prodotti chimici e metalli di base, rispetto a quasi il 60% nei minerali non metallici, e i 2/3 del valore aggiunto delle grandi imprese nel settore manifatturiero totale [iv].

L’erosione della competitività dell’UE

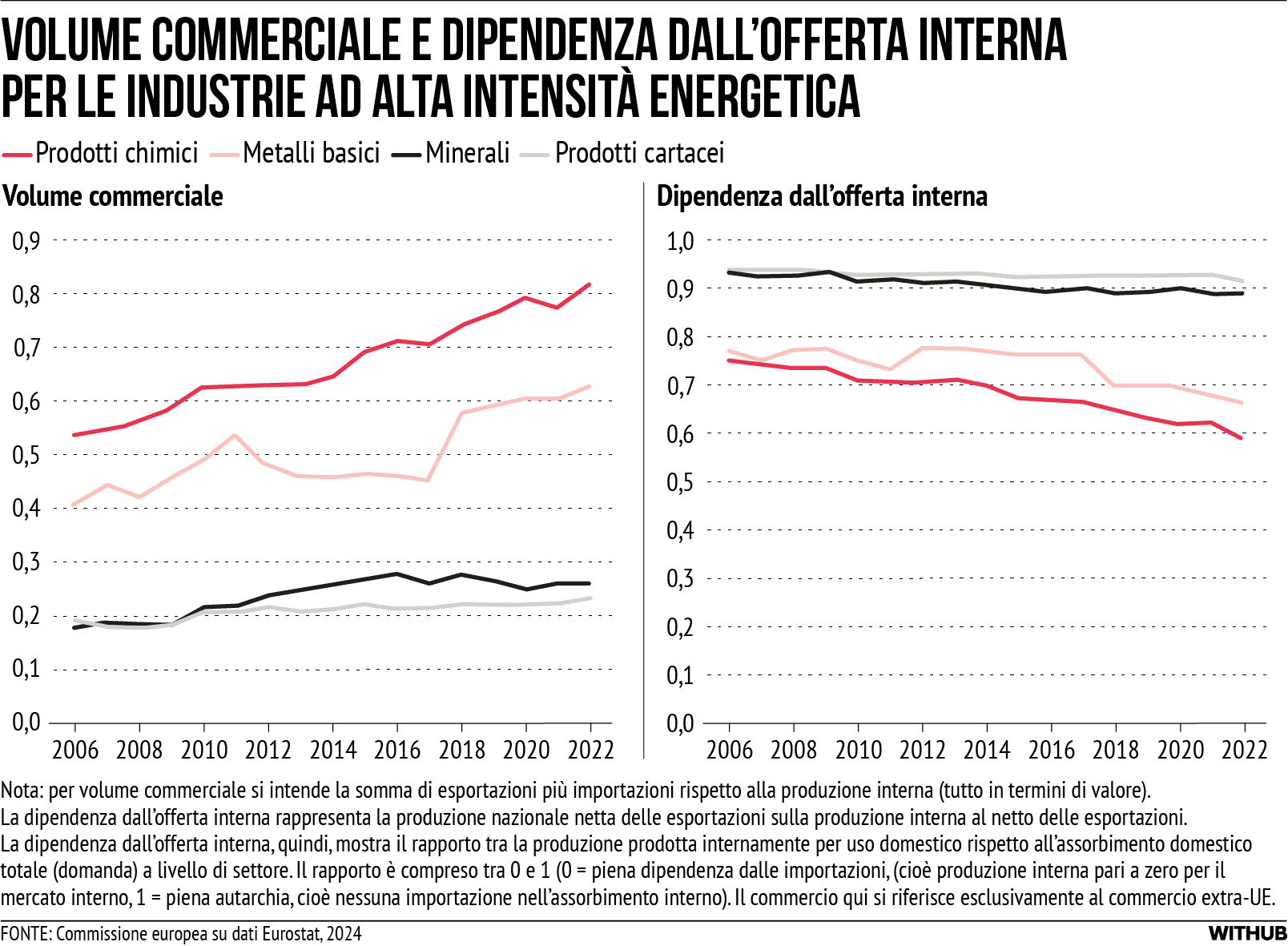

Il calo di competitività si è riflesso in una perdita di produzione e in una maggiore dipendenza dalle importazioni. Negli ultimi anni, e in particolare dopo la crisi energetica del 2022, la competitività delle EII dell’UE si è fortemente deteriorata. I divari di costo con altre regioni del mondo si sono ampliati [si veda l’esempio dell’acciaio nella Figura 4]. Di conseguenza, la produzione interna ha subito una forte contrazione [cfr. Figura 5], mentre l’industria manifatturiera totale è rimasta robusta in confronto.

Parallelamente, l’intensità degli scambi (importazioni ed esportazioni) ha registrato una tendenza al rialzo e la dipendenza dall’offerta interna (in particolare, per prodotti chimici e metalli) è diminuita, il che implica una maggiore dipendenza dalle importazioni per soddisfare la domanda interna [cfr. Figura 6] [nota 6]. La perdita di competitività è visibile anche nei dati sull’andamento delle esportazioni, dove la maggiore intensità energetica di un’industria è associata a una crescita delle esportazioni inferiore o negativa nel periodo 2022-2023 rispetto ad altre industrie dell’UE [v].

L’adeguamento della capacità produttiva delle EII è costoso. La chiusura degli impianti di produzione delle EII per un periodo prolungato in risposta alla pressione sui costi comporta una perdita di competenze (forza lavoro, reti di fornitori, ecc) che renderà difficile il riavvio, oltre ai costi legati alla tecnologia (comprese le perdite di attrezzature) derivanti dall’interruzione temporanea dei processi produttivi.

NOTA 6. La dipendenza dalle importazioni non implica una bilancia commerciale negativa. Riflette piuttosto, con il più ampio raggruppamento industriale qui applicato, i modelli di specializzazione all’interno dell’industria tra prodotti differenziati, il che significa che le esportazioni e le importazioni non possono essere facilmente sostituite.

Le cause del divario di competitività dell’UE

I costi dell’energia e la decarbonizzazione sono i principali fattori che determinano la competitività delle EII in Europa. La competitività delle EII nell’UE è indebolita principalmente dai prezzi dell’energia e dai costi delle emissioni più elevati rispetto ai concorrenti globali, dai notevoli investimenti necessari per la decarbonizzazione, dalla burocrazia e da condizioni di concorrenza non uniformi per l’industria, compresi i mercati limitati per i prodotti più ecologici.

Prezzi elevati dell’energia.

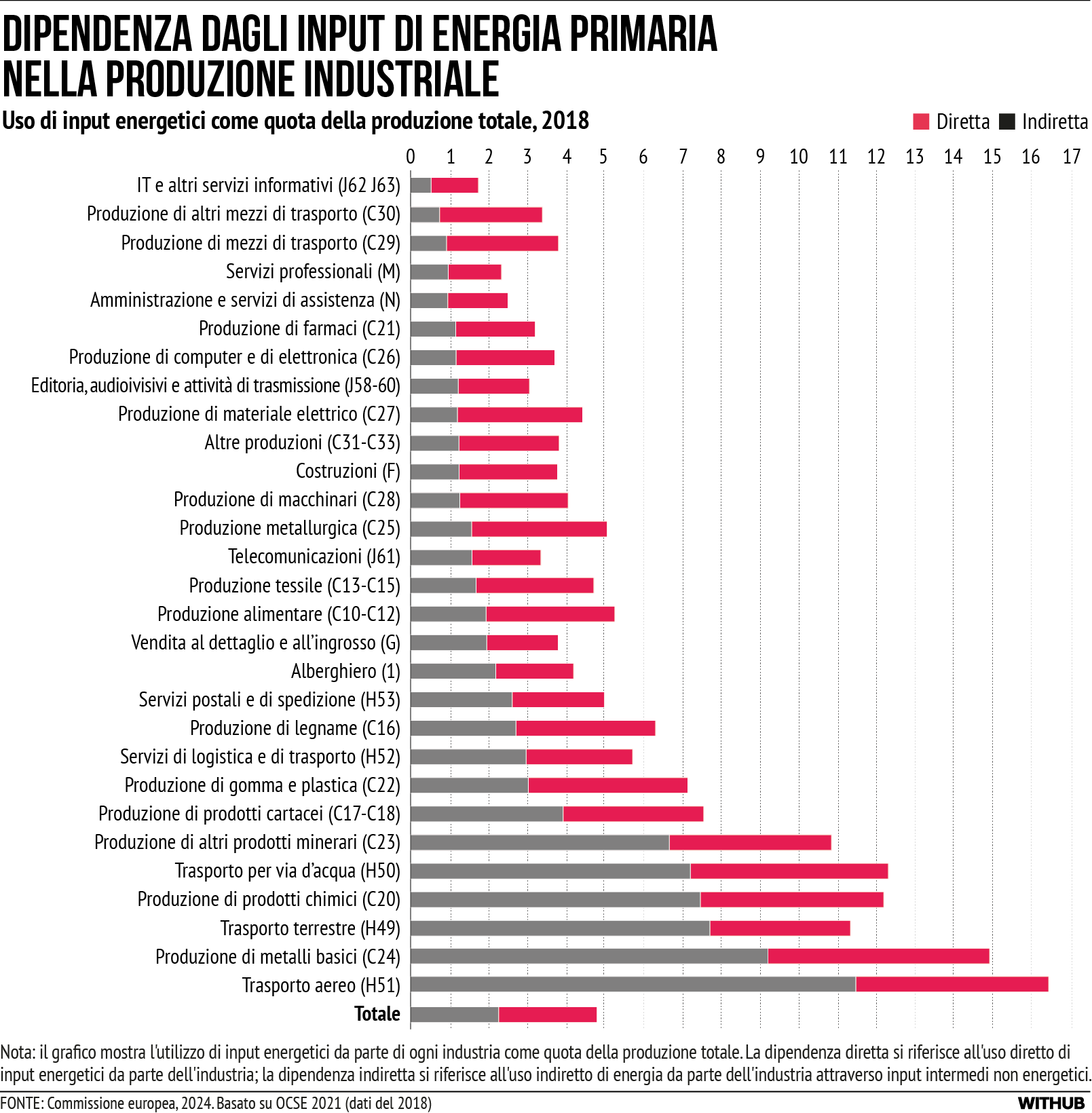

I fattori produttivi energetici rappresentano una parte sostanziale della catena del valore delle EII. L’elettricità e i combustibili fossili rappresentano direttamente il 7%-9% del valore di produzione delle industrie, e il 12%-15% includendo l’energia contenuta nei fattori produttivi intermedi [cfr. Figura 7].

L’UE deve far fronte a un aumento strutturale dei costi dell’energia e delle materie prime. Come analizzato nel capitolo sull’energia, l’UE deve far fronte a costi energetici significativamente più elevati rispetto ai suoi principali concorrenti globali [nota 7]. Durante la crisi energetica del 2022, i costi di produzione dell’industria chimica, dei minerali, dei metalli di base e della carta sono aumentati del 20%-25%, e fino al 40%-50% per alcuni singoli prodotti [vi]. Le EII hanno risentito della crisi energetica più di altri settori industriali. . Si può osservare una chiara correlazione tra l’intensità energetica e la riduzione della produzione nei settori manifatturieri dell’UE [come discusso nel capitolo 3 della Parte A] [nota 8]. I costi dell’energia sono il fattore decisivo che ha effetti sistematici sulle decisioni di localizzazione degli investimenti e che determina il proseguimento delle attività delle EII nell’UE. Gli shock sui costi ampi e persistenti dovrebbero avere un impatto maggiore rispetto a quelli piccoli e transitori, poiché i primi incidono sulle prospettive a lungo termine e sugli incentivi agli investimenti associati [vii]. Per i prodotti chimici, gli alti prezzi del petrolio e del gas significano anche alti costi delle materie prime per la produzione, ovvero un divario nei costi delle materie prime che si aggiunge a quello dei prezzi dell’energia.

NOTA 7. I prezzi globali dell’energia non incidono sulle EII in modo uguale in tutti gli Stati membri, in quanto quelli con una diffusione accelerata delle energie rinnovabili e della flessibilità a basse emissioni di carbonio possono trarre vantaggio in termini di competitività. I prezzi dell’elettricità si sono differenziati all’interno dell’UE dopo lo shock energetico del 2021-2022, con i Paesi nordici e la penisola iberica, ad esempio, che hanno prezzi significativamente più bassi rispetto alla media dell’UE. Si veda: Gasparella, A., Koolen, D., Zucker, A., The Merit Order and Price-Setting Dynamics in European Electricity Markets, Commissione europea, 2023.

NOTA 8. Per un’illustrazione del legame tra l’intensità energetica dell’industria e la crescita della produzione nell’UE durante la crisi energetica, si veda anche: Sgaravatti, G., Tagliapietra, S. e Zachmann, G., ‘Adjusting to the energy shock: The right policies for European industry’, Brief politico Bruegel, 17 maggio 2023.

Costi elevati delle emissioni.

Il prezzo del carbonio aumenta i costi relativi di produzione nelle EII. Poiché l’UE è l’unica regione a livello globale con un prezzo della CO2 significativo e la maggior parte delle EII rientra nell’ambito di applicazione del sistema ETS dell’UE [nota 9], la notevole intensità di carbonio [nota 10] delle EII incide sui loro costi di produzione. Le emissioni di gas serra in rapporto al valore aggiunto sono circa cinque volte più alte per le EII, come i metalli e i minerali, rispetto al totale dell’industria manifatturiera, e circa dieci volte più alte rispetto al totale dell’attività economica [cfr. Figura 8].

NOTA 9. Comprese le raffinerie di petrolio, le acciaierie e la produzione di ferro, alluminio, metalli, cemento, calce, vetro, ceramica, pasta di legno, carta, cartone, acidi e prodotti chimici organici sfusi.

NOTA 10. I processi delle EII comportano strutturalmente emissioni di gas serra attraverso il consumo di energia o le emissioni nella lavorazione delle materie prime di carbonio.

Le quote gratuite per le EII hanno finora limitato l’impatto dell’ETS. Il prezzo del carbonio ha avuto un’importanza limitata come fattore di costo per l’industria pesante, perché, alla luce della competitività e del rischio di rilocalizzazione delle emissioni di carbonio, finora la produzione dell’industria pesante è stata coperta in gran parte da quote gratuite nell’ambito del sistema ETS. Per la produzione di acciaio nell’UE-27, ad esempio, i costi di CO2 hanno rappresentato (solo) il 2% dei costi totali di produzione nel 2019 [viii]. Questa situazione cambierà con la graduale eliminazione delle quote ETS gratuite verso il 2035.

Gli investimenti rilevanti devono essere decarbonizzati.

La decarbonizzazione delle industrie HtA richiede una profonda trasformazione degli asset e dei processi, che richiede investimenti sostanziali. Le tecnologie di riduzione delle emissioni, tra cui i forni elettrici ad arco (EAF), l’idrogeno pulito, la cattura e lo stoccaggio del carbonio (CCS), la cattura e l’utilizzo del carbonio (CCU) e il riciclaggio delle materie prime, richiedono investimenti massicci. Il Piano per l’obiettivo climatico 2040 stima il fabbisogno di investimenti per la trasformazione del settore siderurgico a circa 100 miliardi di euro tra il 2031 e il 2040, e a circa 340 miliardi di euro per le quattro maggiori industrie EII nello stesso periodo, e a 500 miliardi di euro di investimenti nel periodo 2025-40.

Al momento, gran parte di questi investimenti non hanno un chiaro business case. Le industrie sono “hard-to-abate” anche dal punto di vista economico. Oltre agli ingenti costi di capitale iniziali (CAPEX), i costi operativi (OPEX) della produzione con tecnologie più ecologiche sono incerti quando le tecnologie non sono mature (il cosiddetto “first-mover disadvantage”) [nota 11] e spesso superiori a quelli delle tecnologie tradizionali finché i prezzi dell’elettricità e dei combustibili a basso contenuto di carbonio (ad esempio l’idrogeno pulito) rimarranno elevati in Europa. Secondo le stime, nel 2030 la produzione di acciaio verde (basato su H2-DRI-EAF) sarebbe più costosa di circa 100 euro/tonnellata (17%) in Europa rispetto agli Stati Uniti o all’Arabia Saudita, un divario ancora più grande di quello attuale per l’acciaio grigio BF-BOF [ix]. Oggi i mercati non prevedono generalmente un premio per i prodotti verdi, anche per i materiali secondari (riciclati), che possa compensare i costi più elevati [x].

NOTA 11. Il “first-mover disadvantage”, ovvero “svantaggio del primo arrivato”, si riferisce più in generale ai costi più elevati e alle incertezze per i pionieri nell’adozione, dovuti, ad esempio, ai rischi tecnologici e di performance, ai costi più elevati della tecnologia, alla scala di produzione più ridotta, alle infrastrutture meno sviluppate (fornitura di elettricità, idrogeno, CCS), all’evoluzione delle metodologie (comprese le definizioni di produzione a basse emissioni di carbonio e di prodotti a basse emissioni di carbonio) e alle esternalità di conoscenza non ricompensate (apprendimento) che avvantaggiano chi adotta le soluzioni in seguito.

I lunghi cicli di investimento delle EII aumentano l’importanza della stabilità. Le EII sono ad alta intensità di capitale e il loro stock di capitale tende ad avere una lunga durata (in genere 30-40 anni). Ciò significa che le tecnologie sono bloccate per lungo tempo, a meno che gli impianti non possano essere adattati o riadattati a costi accettabili, mentre il ritiro anticipato dei beni produttivi comporta ingenti svalutazioni. Il lungo ciclo di investimenti nelle EII sottolinea l’importanza della prevedibilità delle politiche per ridurre i rischi normativi e di finanziamento degli investimenti nella riduzione delle emissioni di CO2 .

I proventi del sistema ETS attualmente contribuiscono poco alla decarbonizzazione delle EII. Il flusso di entrate derivanti dalla vendita all’asta delle quote ETS (circa lo 0,3% del PIL dell’UE nel 2022) potrebbe essere una fonte adeguata per il sostegno a CAPEX e OPEX. Attualmente, circa un quarto dei proventi del sistema ETS rimane a livello UE (di cui circa un terzo è destinato al Fondo per l’innovazione e due terzi al Fondo per la modernizzazione), mentre tre quarti sono assegnati agli Stati membri dell’UE [xi]. Tuttavia, i fondi non sono destinati a sostenere il percorso verso la decarbonizzazione e la competitività di queste industrie. C’è il rischio che, anziché portare alla decarbonizzazione dei processi produttivi, l’inclusione delle EII nel sistema ETS possa contribuire alla delocalizzazione dei processi al di fuori dell’UE.

I fondi attualmente disponibili sono chiaramente insufficienti. Il Fondo per l’innovazione dell’UE reinveste strategicamente una parte dei proventi del sistema ETS per sostenere la decarbonizzazione delle EII, tra le altre cose. Con la monetizzazione di circa 530 milioni di quote ETS [nota 12], il fondo dedica un sostegno finanziario [nota 13] a progetti pionieristici che promettono sostanziali riduzioni di CO2, allineando la crescita economica agli obiettivi climatici. Tuttavia, con meno del 10% dei proventi del sistema ETS reindirizzati al Fondo per l’innovazione nel 2022, la distribuzione dei proventi del sistema ETS rappresenta una forte limitazione nel contesto del vasto fabbisogno di finanziamenti per la transizione verde. Le domande che soddisfano i criteri di finanziamento tendono a superare di molto il numero di progetti effettivamente finanziati, evidenziando una scarsità di fondi. Il Fondo di modernizzazione non sostiene direttamente le EII. È stato progettato per sostenere la modernizzazione dei sistemi energetici e il miglioramento dell’efficienza energetica in 13 Stati membri dell’UE a basso reddito [nota 14]. I suoi investimenti sono indirizzati verso aree prioritarie, come la produzione di energia rinnovabile, le reti energetiche e gli interconnettori, l’efficienza energetica e la transizione equa.

NOTA 12. L’entità complessiva del Fondo per l’innovazione dell’UE è stata aumentata da 450 milioni di quote ETS a circa 530 milioni di quote ETS. Il finanziamento totale del Fondo per l’innovazione dipende dal prezzo del carbonio e potrebbe ammontare a circa 40 miliardi di euro dal 2020 al 2030, calcolato utilizzando un prezzo del carbonio di 75 euro/tCO2.

NOTA 13. Il sostegno può coprire un massimo del 60% dei costi del progetto per le sovvenzioni dirette (addizionalità per incentivare l’uso efficiente dei fondi) e fino al 100% per le gare d’appalto (in cui il pagamento arriva solo quando i progetti sono operativi, creando meno problemi di incentivazione e verifica).

NOTA 14. Bulgaria, Repubblica Ceca, Estonia, Grecia, Croazia, Lettonia, Lituania, Ungheria, Polonia, Portogallo, Romania, Slovenia e Slovacchia.

Solo una parte residuale di tutti i proventi delle aste ETS è destinata agli investimenti per la decarbonizzazione nell’industria e nelle EII [nota 15]. Gli Stati membri dovrebbero destinare i proventi del sistema ETS all’azione per il clima e hanno riferito che il 76% dei proventi totali del sistema ETS dal 2013 al 2022 è stato speso per il clima, le energie rinnovabili e il miglioramento dell’efficienza energetica [nota 16]. Tuttavia, in molti Stati membri si osserva una concentrazione (oltre il 55%) sui sussidi ai costi dell’elettricità per le famiglie e le imprese e sulle misure per migliorare l’efficienza energetica e le emissioni degli edifici. Altre grandi categorie di spesa includono il sostegno alla generazione di energia rinnovabile o alle infrastrutture ferroviarie. Alcuni proventi del sistema ETS sono utilizzati per meccanismi innovativi di sostegno agli investimenti per la decarbonizzazione (CAPEX e OPEX), come i Contratti per differenza di carbonio, ma solo in misura molto limitata [xii].

Un campo di gioco non uniforme e una regolamentazione complessa.

Con un elevato volume di scambi, alcune EII sono particolarmente colpite da partner e concorrenti globali con obiettivi di decarbonizzazione, misure commerciali e sussidi divergenti.

Molte altre regioni del mondo non hanno attualmente obiettivi di decarbonizzazione così ambiziosi come quelli dell’UE. Le EII altrove, quindi, non richiedono investimenti di decarbonizzazione di simile entità. Per i prodotti con maggiori barriere all’ingresso nel mercato, come gli alti costi di trasporto e la limitata sostituibilità (ad esempio il cemento), gli aumenti dei costi per le EII europee tendono a tradursi in un aumento dei prezzi per i consumatori dell’UE. Per altre EII, come i metalli di base e l’industria chimica, i costi più elevati comporterebbero piuttosto una diminuzione delle esportazioni e un aumento delle importazioni, con conseguente rilocalizzazione delle emissioni di carbonio o, in ultima analisi, la chiusura della capacità produttiva interna per trasferire la produzione al di fuori dell’UE.

NOTA 15. La ripartizione per la Germania, ad esempio, prevede una concentrazione (oltre il 55%) sui sussidi per i costi dell’elettricità per le famiglie e le imprese e sulle misure per migliorare l’efficienza energetica e le emissioni degli edifici. Un’attenzione simile alla modernizzazione degli edifici e delle infrastrutture si riscontra in altri grandi beneficiari di entrate (Francia, Polonia, Italia, Spagna). In Germania una parte dei proventi del sistema ETS viene utilizzata per meccanismi innovativi di sostegno agli investimenti per la decarbonizzazione (CAPEX e OPEX), come i Contratti per differenza di carbonio, ma si tratta comunque di una quantità molto limitata.

NOTA 16. Poiché il denaro è fungibile, le entrate dell’ETS possono in qualche misura escludere altri finanziamenti, invece di costituire una spesa completamente aggiuntiva.

Le barriere commerciali sono aumentate negli ultimi anni. La riduzione dei dazi tra i membri dell’OMC è rallentata o si è addirittura appiattita negli ultimi 10-15 anni. Al contrario, è stato attivato un numero crescente di restrizioni non tariffarie, in particolare nel contesto della pandemia da Covid-19 e delle crescenti tensioni geopolitiche, che coprono una quota crescente del commercio. Molte delle recenti restrizioni commerciali si basano su strumenti temporanei, ma la prospettiva a medio e lungo termine rimane incerta [xiii]. Attualmente, le tariffe d’importazione cinesi e le misure non tariffarie ammontano all’equivalente di circa il 12% per ferro, acciaio e altri metalli. Le tariffe e le misure non tariffarie statunitensi ammontano a un equivalente tariffario di circa il 4% per il ferro e l’acciaio e del 7% per gli altri metalli.

I livelli e la facilità di accesso al sostegno finanziario sono disomogenei rispetto ai concorrenti globali dell’UE. Ad esempio, l’Inflation Reduction Act (IRA) degli Stati Uniti offre 5,8 miliardi di dollari in sovvenzioni per sostenere l’installazione di tecnologie avanzate nelle EII per ridurre le emissioni. L’IRA offre anche crediti d’imposta per gli investimenti in strutture produttive per la produzione di apparecchiature a energia pulita, nonché per i progetti che riattrezzano le strutture produttive per ridurre le emissioni di gas serra di almeno il 20%. Per loro natura, i sistemi di credito d’imposta offrono un percorso di finanziamento più snello e accessibile rispetto agli stanziamenti basati sulle sovvenzioni. Il governo cinese fornisce, ad esempio, più del 90% dei 70 miliardi di dollari di sussidi globali nel settore dell’alluminio [xiv].

Gli alti livelli di sussidi in altre parti del mondo hanno contribuito a creare sovraccapacità in diversi settori a livello globale. Ad esempio, la capacità siderurgica globale in eccesso è stimata in oltre 611 milioni di tonnellate (2023), il che implica un utilizzo della capacità globale del 76%. Si prevede un ulteriore aumento della sovraccapacità, con circa 124 milioni di tonnellate di nuova capacità in corso o prevista nel periodo 2024-2026. La maggior parte di questa capacità aggiuntiva è prevista in Asia (in particolare in India) e si basa principalmente su rotte BOF ad alta intensità di carbonio. L’ampliamento della capacità nel resto del mondo, invece, riguarda soprattutto i forni elettrici ad arco (EAF). Tuttavia, il 72% dei forni esistenti a livello globale sono ancora BOF [xv]. Quando i tassi di utilizzo interni sono bassi, ad esempio a causa della penetrazione delle importazioni dovuta all’eccesso di capacità produttiva all’estero, i produttori di acciaio devono sostenere costi unitari di produzione elevati a causa dei notevoli costi fissi di gestione degli impianti.

I finanziamenti per la transizione verde nell’UE sono di difficile accesso, frammentati e incentrati sul CAPEX. Sono disponibili diversi fondi a livello di UE (ad esempio il RRF, InvestEU, il Fondo per l’innovazione, Horizon Europe ed Euratom, il Fondo per la modernizzazione, il programma LIFE e il Fondo sociale per il clima) e a livello di Stati membri. I finanziamenti disponibili hanno requisiti e regole di applicazione diversi, che talvolta incentivano solo i segmenti innovativi della catena. Il finanziamento dei costi operativi è spesso escluso e il sostegno è soggetto a una lunga analisi caso per caso dei progetti e dei costi di investimento.

Inoltre, la regolamentazione nell’UE è complessa rispetto ad altre regioni:

- La burocrazia e le norme sulle autorizzazioni nell’UE incidono sulla competitività delle EII aumentando i costi di conformità, ritardando gli investimenti e i progetti e aumentando gli oneri amministrativi. La maggiore attrattiva degli Stati Uniti per le industrie dopo l’introduzione dell’IRA è stata attribuita anche all’obiettivo specifico di ridurre gli ostacoli burocratici e la burocrazia. Le autorizzazioni come collo di bottiglia possono riguardare anche gli investimenti nella decarbonizzazione (nuovi impianti e ampliamento di quelli esistenti).

- La maggior parte delle autorizzazioni avviene a livello locale o regionale ed è di competenza degli Stati membri. Spesso sono necessari da tre a cinque anni per ricevere un’autorizzazione, anche per l’ampliamento di impianti esistenti. La Normativa sull’industria a zero emissioni nette (NZIA) introduce un unico punto di contatto per gli investimenti in tecnologie verdi e tempi più brevi (fino a 18 mesi).

- L’attuazione disomogenea della legislazione (direttive) negli Stati membri aumenta l’incertezza e i costi di conformità e indebolisce le condizioni di parità all’interno dell’UE.

- La valutazione del rischio della normativa UE può non essere sempre basata sull’esposizione effettiva, imponendo ulteriori vincoli ai prodotti e ai processi. Il regolamento sui PFAS, ad esempio, vieta 10.000 sostanze, ma è allo stesso tempo difficile da far rispettare per i prodotti importati, anche per la mancanza di capacità di laboratorio (distorsione delle condizioni di parità).

Il potenziale non sfruttato della circolarità.

La circolarità delle materie prime ha il potenziale per ridurre la domanda di energia, le emissioni di carbonio e il fabbisogno di materie prime fossili. Tuttavia, il caso commerciale varia a seconda dei materiali. È forte per alcuni metalli, dove il riciclo genera grandi risparmi sui costi energetici e sulle emissioni rispetto alla produzione di materiale vergine (ad esempio, alluminio, ferro e acciaio), riducendo in modo sostanziale i costi di produzione. Inoltre, riduce la domanda di materie prime primarie (ad esempio, bauxite o minerale di ferro) e l’attività estrattiva (ad alta intensità energetica), riducendo la dipendenza dalle importazioni [nota 17] [si veda il capitolo sulle materie prime critiche]. Al contrario, il riciclaggio della maggior parte degli altri flussi di rifiuti, compresi i prodotti chimici e la plastica (si veda il riquadro), non ha al momento un business case valido. In quest’ultimo caso, i materiali riciclati possono sostituire le materie prime fossili, ma il riciclaggio comporta costi di raccolta, selezione e lavorazione che li rendono più costosi (meno competitivi) rispetto ai materiali vergini (nonostante la minore impronta di carbonio), e i riciclati tendono ad essere di qualità limitata, rendendo difficile giustificare un premio verde. Inoltre, il riciclaggio di molti flussi di rifiuti non è attualmente redditizio dal punto di vista economico, anche perché i costi per l’incenerimento e la messa in discarica tendono a essere inferiori ai costi aggiuntivi del riciclaggio [nota 18].

NOTA 17. Nella produzione dell’acciaio, ad esempio, i forni elettrici ad arco (EAF) funzionano bene con i materiali secondari che hanno un fabbisogno termico inferiore nella lavorazione rispetto alla produzione di materiale vergine.

NOTA 18. La revisione della direttiva ETS prevede che la Commissione europea esamini, entro la metà del 2026, la possibilità di estendere l’ETS all’incenerimento dei rifiuti.

BOX 1. Gomma e plastica

La gomma e la plastica (NACE C22) rappresentano circa l’1% del valore aggiunto lordo (VAL) delle imprese dell’UE-27 e circa il 5% del settore manifatturiero, ed è il quinto settore a 2 cifre della NACE in termini di intensità energetica della produzione. A dimostrazione della sua dipendenza energetica, anche la produzione di gomma e plastica nell’UE ha subito una contrazione in risposta allo shock dei prezzi energetici del 2022 [xvi].

Poiché la gomma e la plastica sono prodotti a base di carbonio, l’obiettivo della transizione verde dell’industria non è la “decarbonizzazione”, ma la riduzione della dipendenza dai combustibili fossili come materia prima di carbonio. Nel 2022, l’80% della produzione europea di plastica era ancora a base fossile, mentre il 20% era a base biologica o da materiali riciclati [xvii]. Per contro, la produzione di gomma e plastica genera molte meno emissioni dirette di gas serra rispetto alle quattro EII a 2 cifre della NACE che sono state oggetto del capitolo, sia in termini assoluti che in relazione al valore aggiunto del settore [xviii].

Date queste caratteristiche dell’industria, in particolare l’intensità energetica e il fabbisogno di materie prime di carbonio, le sfide e le raccomandazioni presentate nel capitolo si applicano in gran parte alla gomma e alla plastica: (i) L’aumento dei prezzi dell’energia e dei combustibili fossili incide sulla gomma e sulla plastica in modo analogo ad altre EII, e la competitività internazionale del settore nella transizione verde dipende anche dalla fornitura stabile e competitiva di energia rinnovabile, delle materie prime di carbonio necessarie e dal sostegno alla R&S. (ii) L’impatto del sistema ETS e del CBAM sulla gomma e sulla plastica è tuttavia più indiretto (“industria a valle”), attraverso il costo dell’energia e dei fattori produttivi dell’industria chimica [nota 19]. (iii) Sebbene la circolarità riduca il fabbisogno di materie prime fossili, il riciclo della plastica non ha al momento un forte caso commerciale [nota 20]. In particolare, il materiale vergine continua a essere più economico ai costi attuali (compresi i prezzi del carbonio), i costi delle discariche e dell’incenerimento dei rifiuti sono ancora bassi ed è difficile ottenere un premio verde per le plastiche riciclate che compensi i costi più elevati, anche a causa della qualità spesso limitata del materiale secondario.

NOTA 19. La gomma e la plastica (C22) hanno stretti legami con i prodotti chimici (C23). I fattori produttivi di questi ultimi rappresentano quasi il 19% del valore di produzione della prima (2018) e circa un quinto della produzione dell’industria chimica è destinato alla produzione di gomma e plastica (2022).

Si veda, ad esempio: CEFIC, 2023 facts and figures, 2023.

NOTA 20. Esistono due tecnologie di riciclaggio di base: il riciclaggio meccanico (che è la forma dominante, con il riutilizzo delle molecole di plastica) e il riciclaggio chimico (scissione delle molecole in componenti chimici di base per un ulteriore utilizzo).

Si veda, ad esempio: Elser, B., Ulbrich, M., Taking the European chemical industry into the circular economy, Accenture, 2017. CEFIC, Chemical recycling: Greenhouse gas emission reduction potential of an emerging waste management route, 2020. Garcia-Gutierrez, P., Amadei, A., Klenert, D., Nessi, S., Tonini, D., Tosches, D., Ardente, F., Saveyn, H.,Environmental and economic assessment of plastic waste recycling: A comparison of mechanical, physical, chemical recycling and energy recovery of plastic waste, Commissione europea, 2023.

La prospettiva per il futuro

Il raggiungimento degli obiettivi di riduzione delle emissioni manterrà alta la pressione di adeguamento sulle EII. Gli ambiziosi obiettivi di decarbonizzazione dell’UE comportano un aumento dei costi delle emissioni e richiedono investimenti in tecnologie di produzione più ecologiche nell’UE, insieme a un massiccio aumento della domanda di elettricità e di combustibili puliti (come l’idrogeno). Il Green Deal europeo prevede un sostegno finanziario (ad esempio attraverso NextGenerationEU) e misure di difesa del mercato (ad esempio il CBAM) per sostenere questa transizione. Tuttavia, è probabile che le misure attuali non siano sufficienti per trasformare e garantire la competitività delle EII dell’UE.

Il raggiungimento degli obiettivi relativi alle emissioni dell’UE richiede, in primo luogo, una fornitura stabile e su larga scala di energia decarbonizzata [si veda il capitolo sull’energia] e un inasprimento della politica climatica incorporata nel prezzo del carbonio dell’UE. In particolare, le assegnazioni gratuite di certificati ETS all’industria pesante sono destinate a essere eliminate gradualmente. Questo spinge le aziende europee a una sostanziale decarbonizzazione entro il 2030, dato che il prezzo del carbonio, secondo le previsioni di molti analisti, raggiungerà circa 100 euro/tonnellata o più entro il 2030. Questo aumenta i costi per l’industria e potenzialmente pesa negativamente sulla sua competitività [nota 21].

NOTA 21. Nel periodo 2025-2030, le attuali aspettative di mercato indicano un prezzo medio del sistema ETS dell’UE di circa 100 euro, con i future a termine recentemente in calo, ma con gli analisti che rimangono ottimisti per il resto del decennio.

Per rimanere competitivi rispetto agli operatori internazionali che non hanno un prezzo del carbonio o che lo impongono in misura minore, il successo delle misure normative, tra cui il CBAM, è fondamentale. Il CBAM impone tasse sulle emissioni di CO2 associate ai prodotti importati che rientrano nel suo campo di applicazione. Dopo una fase di transizione dall’ottobre 2023 al 2025, entrerà in vigore progressivamente a partire dal 1° gennaio 2026 (Figura 9).

L’introduzione del CBAM intende prevenire la rilocalizzazione delle emissioni di carbonio. Il CBAM offre condizioni di parità per la decarbonizzazione delle EII e incentiva i partner commerciali a introdurre meccanismi simili per i prezzi del carbonio (“dare l’esempio”). Tuttavia, il successo del CBAM è incerto, perché la sua progettazione è complessa, la sua attuazione da parte degli Stati membri è frammentata e si basa su una solida cooperazione internazionale.

I rischi principali associati al CBAM includono:

- La sfida di garantire un’attuazione coerente e uniforme. Il CBAM dovrà coprire le emissioni di CO2 per decine di migliaia di prodotti in tutti gli impianti di produzione che esportano verso l’UE.

- Mentre l’ETS è basato sulle installazioni, il CBAM sarà basato sui prodotti, il che richiede la traduzione delle emissioni per installazione in emissioni per prodotto. La complessità aumenterebbe con l’estensione del CBAM a un insieme più ampio di prodotti (allo scopo di evitare la rilocalizzazione delle emissioni di carbonio a valle) che richiederebbe la tracciabilità delle emissioni lungo la catena del valore con emissioni dirette e indirette. I dati disponibili oggi sono molto limitati e i calcoli possono essere molto difficili per i prodotti complessi.

- Il CBAM è potenzialmente facile da aggirare. Ad esempio, così com’è strutturato, gli esportatori verso l’UE non saranno tassati se servono il mercato europeo dai loro segmenti di impianti a basse emissioni e vendono invece l’acciaio ad alta intensità di CO2 sui mercati nazionali o di altri Paesi terzi. Allo stesso modo, l’ipotesi di emissioni zero per il materiale riciclato, compresi i rottami industriali, potrebbe incentivare la produzione deliberata di rottami a esportare in Europa il materiale secondario (esente dal CBAM) invece di quello primario (che rientra nel CBAM), in particolare per l’alluminio, dove i costi di riciclaggio sono bassi. Inoltre, il monitoraggio e la verifica potrebbero essere molto difficili senza una forte cooperazione.

- Esiste un rischio di rilocalizzazione delle emissioni di carbonio a valle. Con le EII coperte dal CBAM e le industrie a valle esentate, le importazioni potrebbero spostarsi verso i prodotti a valle per aggirare o evitare la tassa frontaliera. Il rischio di rilocalizzazione a valle è amplificato dal fatto che l’integrazione nel sistema ETS dei segmenti industriali che saranno coperti dal CBAM aumenterà probabilmente i costi di produzione anche per le industrie interne a valle che non rientrano nel CBAM (ad esempio, le materie plastiche, che usano prodotti chimici di base come fattori produttivi). Questo si tradurrebbe in maggiori differenziali di costo rispetto ai concorrenti stranieri nelle industrie a valle. La ricerca disponibile rileva alcune prove che indicano che l’inclusione delle EII nel sistema ETS aumenterebbe la rilocalizzazione delle emissioni di carbonio e i costi di produzione per le industrie a valle che si riforniscono internamente. Le imprese multinazionali hanno maggiori probabilità di delocalizzare le attività in risposta, mentre le imprese (esclusivamente) comunitarie perderebbero competitività in termini di costi. I futuri aumenti dei divari di costo (in particolare, a partire dal 2030 con l’aumento del prelievo CBAM) potrebbero rafforzare l’incentivo a delocalizzare le attività a valle [xix].

- Il CBAM non livella le condizioni per gli esportatori. Il CBAM livella il campo di gioco sul lato delle importazioni, ma gli esportatori si troveranno ad affrontare uno svantaggio in termini di costi, poiché i certificati ETS non vengono rimborsati (sostenere le esportazioni ad alta intensità di emissioni andrebbe contro l’obiettivo di incentivare una produzione più ecologica altrove). Questo può ripercuotersi sul mercato interno in segmenti in cui i prodotti sono differenziati (ad esempio il mercato europeo di dimensioni limitate) e la scala è importante per una produzione efficiente [nota 22].

NOTA 22. Il 12% della produzione di ferro e acciaio dell’UE-27 e il 19% della produzione di alluminio sono stati esportati nel 2022. Fonte: Eurostat.

Gli strumenti per promuovere gli investimenti di decarbonizzazione delle EII sono stati messi in atto, ma devono essere incrementati. La decarbonizzazione delle EII è entrata a far parte della Normativa sull’industria a zero emissioni nette (NZIA), consentendo un quadro normativo armonizzato per snellire i processi di rilascio dei permessi e la possibilità di ottenere lo status di progetto strategico. Inoltre, sono stati lanciati e si stanno diffondendo a livello di UE e di Stati membri strumenti specifici per sostenere la transizione verde delle EII. Tra questi, i Contratti per differenza di carbonio e la Banca europea dell’idrogeno, nonché le politiche per aumentare la circolarità delle materie prime. Tuttavia, per accelerare la decarbonizzazione delle EII è necessario un aumento di scala significativo di questi strumenti.

Infine, la decarbonizzazione ha il potenziale per rimodellare la geografia del vantaggio comparativo e della specializzazione industriale in Europa. In passato, le EII sono state installate dove l’energia e le materie prime erano abbondanti e a buon mercato. Le regioni e i Paesi con una fornitura abbondante e stabile di energia a basso costo e a basse emissioni (energie rinnovabili) probabilmente attireranno le EII in futuro. In queste regioni, la decarbonizzazione e la reindustrializzazione possono andare di pari passo, il che implica una potenziale eterogeneità tra paesi e regioni per quanto riguarda il futuro delle EII [xx].

Obiettivi e proposte

Due sono gli obiettivi da perseguire in parallelo:

- Consentire alle EII di intraprendere il loro percorso di decarbonizzazione, che è molto granulare e specifico per il settore.

- Livellare il campo di gioco con la concorrenza internazionale.

Linee guida per le proposte: i) garantire una fornitura competitiva e prevedibile di fattori produttivi energetici; ii) sostenere la transizione verso soluzioni decarbonizzate (assicurando investimenti e mercati per prodotti a basse emissioni); iii) evitare la delocalizzazione della produzione guidata da sussidi asimmetrici, da una normativa sulla decarbonizzazione più debole o da oneri normativi.

Le proposte specifiche per il settore comprendono:

Figura 10 – TABELLA RIASSUNTIVA

| PROPOSTE PER LE INDUSTRIE AD ALTA INTENSITÀ ENERGETICA (EII) | ORIZZONTE TEMPORALE [nota 23] | |

| 1 | Aumentare il livello di coordinamento tra le molteplici politiche che hanno un impatto sull’UE (ad esempio, energia, clima, ambiente, commercio, circolarità e crescita). | BT |

| 2 | Garantire l’accesso a una fornitura competitiva di gas naturale durante la transizione e a risorse sufficienti e competitive di elettricità decarbonizzata e idrogeno pulito [come descritto nel capitolo sull’energia]. | BT/MT |

| 3 | Semplificare e accelerare le autorizzazioni e ridurre i costi di conformità, la burocrazia e gli oneri normativi. | BT |

| 4 | Sviluppare ulteriormente soluzioni finanziarie (come le garanzie finanziarie) per le EII dell’UE per migliorare le condizioni di finanziamento del mercato. | BT |

| 5 | Rafforzare i finanziamenti a sostegno della decarbonizzazione delle EII, iniziando a destinare i proventi del sistema ETS. | BT/MT |

| 6 | Semplificare, accelerare e armonizzare i meccanismi di assegnazione dei sussidi. Adottare strumenti comuni a tutti gli Stati membri, come la Banca europea dell’idrogeno e i Contratti per differenza di carbonio. | BT/MT |

| 7 | Monitorare attentamente e migliorare la progettazione del CBAM durante la fase di transizione. Valutare se rimandare la riduzione delle quote ETS gratuite se l’implementazione del CBAM è inefficace. | BT/MT |

| 8 | Stimolare la domanda di prodotti verdi promuovendo la trasparenza e introducendo criteri standardizzati a basse emissioni di carbonio per gli appalti pubblici. | BT |

| 9 | Migliorare la circolarità delle materie prime (tassi di riciclaggio, Mercato unico della circolarità, stimolare la domanda dove necessario). | BT |

| 10 | Garantire una progettazione efficace degli accordi commerciali globali e la capacità di reagire, ove giustificato. | BT/MT |

| 11 | Coordinare la creazione di cluster industriali regionali verdi intorno alle EII dell’UE. | BT/MT |

NOTA 23. L’orizzonte temporale è indicativo del tempo necessario per l’attuazione della proposta. Il breve termine (BT) si riferisce a circa 1-3 anni, il medio termine (MT) a 3-5 anni, il lungo termine (LT) oltre i 5 anni.

Aumentare il livello di coordinamento tra le molteplici politiche che hanno un impatto sulle EII dell’UE.

Una strategia coordinata per migliorare la competitività, rafforzare l’efficienza economica e accelerare la decarbonizzazione delle EII dovrebbe prevedere: una pianificazione tempestiva, con un’adeguata valutazione dell’impatto e il coinvolgimento delle parti interessate, nonché l’esecuzione e il monitoraggio di azioni multiple in diversi ambiti, tra cui l’ambiente, il clima, l’energia, le materie prime critiche, il commercio e l’occupazione [si veda anche il capitolo sulla governance]. Dati i lunghi cicli di investimento delle EII, una prospettiva affidabile a lungo termine è particolarmente importante per questi settori. Un approccio coordinato consentirebbe all’UE di:

- Garantire che i diversi strumenti a sostegno delle EII (ad esempio sovvenzioni e crediti, tassazione e quote gratuite) siano ben coordinati e utilizzati in modo completo senza distorsioni del Mercato unico.

- Attirare i principali attori industriali a produrre nell’UE e ad accedere al suo mercato. Allo stesso tempo, si offrirebbe un ambiente competitivo per sperimentare nuove soluzioni incorporando accuratamente il costo delle esternalità, promuovendo l’innovazione e allineando gli incentivi alla ricerca e all’innovazione, nonché agli investimenti.

- Garantire un vero Mercato unico in cui le EII dell’UE siano situate nei luoghi in cui possono essere più competitive. Ciò dipenderà in modo sostanziale dalla disponibilità stabile di energia rinnovabile competitiva. La riorganizzazione delle catene del valore all’interno del Mercato unico attenuerebbe anche la necessità di espandere in modo massiccio le infrastrutture energetiche (i costi di trasporto dell’energia sono più elevati per l’elettricità e l’idrogeno rispetto, ad esempio, al gas di gasdotto).

Garantire l’accesso a una fornitura competitiva di gas naturale durante la transizione e a risorse sufficienti e competitive di elettricità

Utilizzare gas decarbonizzati, come l’idrogeno pulito, in modo accessibile per le attività che non possono ridurre le emissioni in altro modo.

Una fornitura sufficiente di energia competitiva dovrebbe includere una fornitura stabile e un’infrastruttura adeguata. Come illustrato nel capitolo sull’energia, le misure comprendono: lo sviluppo di una strategia per il gas a livello europeo, l’abbandono dell’approvvigionamento spot e l’aumento del potere contrattuale dell’UE, la semplificazione e l’accelerazione delle autorizzazioni per lo sviluppo delle energie rinnovabili, reti e stoccaggio stabili e interconnessi, il disaccoppiamento della produzione inframarginale dai prezzi del gas naturale attraverso accordi a lungo termine per l’acquisto di energia elettrica (PPA), contratti future o contratti per differenza (CfD) e meccanismi di compensazione per l’offerta di flessibilità. Inoltre, le misure specifiche per le EII potrebbero cercare di:

- Sviluppare linee guida per l’eliminazione delle barriere per gli accordi a lungo termine per l’acquisto di energia elettrica (PPA) industriali e incoraggiare i consumatori industriali a mettere in comune la domanda di energia rinnovabile attraverso PPA aziendali [si veda anche il capitolo sull’energia], sotto la supervisione di un ente pubblico che agisca come acquirente e venditore unico per le aziende partecipanti. La messa in comune della domanda potrebbe consentire di migliorare la correlazione (a breve termine) tra il profilo della domanda industriale (aggregata) e i profili variabili di generazione rinnovabile, riducendo così i rischi di copertura del prezzo e del profilo e abbassando il prezzo dei PPA. I PPA specifici per le EII possono avere il potenziale per garantire prezzi competitivi, stabilità dei prezzi a lungo termine e minori emissioni dirette delle EII. Man mano che gli offtaker industriali aumentano la quota di consumo di elettricità coperta da PPA rinnovabili, saranno necessari nuovi investimenti in efficienza energetica, processi produttivi più flessibili, cambio di combustibile e possibilmente delocalizzazione industriale per affrontare i vincoli di capacità che costituiscono un rischio per gli utenti dell’energia. Pertanto, potrebbero essere necessarie garanzie finanziarie per ridurre ulteriormente il rischio di questo mercato.

- Incoraggiare l’aggregazione della domanda a basso volume. Le EII potrebbero beneficiare di aggregatori che agiscono come broker dell’accesso industriale all’elettricità, consentendo anche alle PMI di strutturare la domanda di elettricità attraverso nuovi PPA per gruppi di aziende. Le EII possono beneficiare dell’aggregazione evitando trattative individuali e i relativi costi, riducendo i costi associati alla gestione del rischio e grazie ai vantaggi di prezzo che derivano da un grande acquisto in blocco. Dovrebbe essere prevista la creazione di meccanismi di aggregazione della domanda, ad esempio una piattaforma con il supporto del governo, o una regolamentazione specifica, che stabilisca incentivi per la loro istituzione.

- Stabilire regole chiare e armonizzate che considerino l’alleggerimento temporaneo dei prezzi dell’elettricità per le EII (ad esempio, in base alle linee guida sugli aiuti di Stato). Il sostegno potrebbe consistere nel garantire la sicurezza dei prezzi o nel ridurre gli oneri di rete, su base altrettanto temporanea.

Evitare l’eccessiva complessità nella definizione, nell’implementazione e nel monitoraggio dell’idrogeno verde e a basse emissioni di carbonio e concentrarsi sul portare il mercato su scala in modo pragmatico, con particolare attenzione alla riduzione delle emissioni. Per dare certezza all’industria sulla definizione di idrogeno a basse emissioni di carbonio, la Commissione europea presenterà un atto delegato entro la metà del 2025. L’atto delegato dovrebbe stabilire la metodologia per calcolare le emissioni di gas a effetto serra associate all’idrogeno a basse emissioni di carbonio.

Semplificare e accelerare le autorizzazioni e ridurre i costi di conformità, la burocrazia e gli oneri normativi.

Pur essendo rilevanti per l’intera economia [si veda il capitolo sulla governance], le misure specifiche per le EII potrebbero cercare di:

- Sostituire le attuali procedure di autorizzazione con quelle delineate nella NZIA facilitando le autorizzazioni per gli investimenti nella decarbonizzazione. Questo aspetto fa già parte della NZIA per gli investimenti nella decarbonizzazione da parte di EII e strutture qualificate (progetti che investono nella decarbonizzazione e, allo stesso tempo, fanno parte a priori della catena del valore della tecnologia pulita), ma potrebbe essere esteso agli investimenti nell’abbattimento più in generale, in particolare quando si tratta della conversione di una struttura esistente. Un prerequisito per il rispetto di tempi di autorizzazione più brevi sarà una sufficiente digitalizzazione del processo di autorizzazione e dell’amministrazione pertinente.

- Garantire uno “sportello unico” per la concessione di autorizzazioni per le attività di decarbonizzazione, assicurando che la Commissione o gli Stati membri forniscano alle autorità locali il supporto tecnico necessario [si veda il capitolo sulla governance]. La NZIA introduce un punto di contatto unico (in ogni Stato membro, un’amministrazione esistente diventa il referente unico per le richieste di autorizzazione) e lo estende ai progetti di investimento qualificati nelle EII. L’approccio potrebbe essere esteso agli investimenti di decarbonizzazione nelle EII in generale. La mancanza di capacità amministrativa (ad esempio sistemi digitali e personale qualificato) per l’autorizzazione può essere affrontata utilizzando lo Strumento di sostegno tecnico (TSI) dell’UE per costruire la capacità amministrativa per ridurre efficacemente l’onere amministrativo per i richiedenti.

- Estendere la possibilità di approvare cluster di progetti, invece di valutarli azienda per azienda. Processi di autorizzazione integrati potrebbero essere introdotti per interi ecosistemi industriali e infrastrutturali, poiché gran parte degli investimenti pertinenti sono complementari. Garantire la coerenza delle pratiche utilizzate tra i processi e le industrie (ad esempio, importante per integrare le catene di valore della circolarità tra le industrie).

- Estendere il “silenzio-assenso” (o l’escalation del potere decisionale) per aumentare la prevedibilità del processo.

- Introdurre una consultazione strutturata prima della domanda tra autorità e operatori, che può contribuire ad accelerare il processo di autorizzazione.

- Stabilire un registro pubblico per il tempo medio che le autorità impiegano per elaborare i permessi, o sanzioni per i tempi di decisione eccessivamente lunghi. Sviluppare KPI per misurare le prestazioni delle autorità di autorizzazione e dei regolatori.

- Preferire i regolamenti dell’UE alle direttive nei settori in cui la parità di condizioni è importante, poiché l’eterogeneità nel recepimento delle direttive tra gli Stati membri rischia di causare una disparità di condizioni.

Sviluppare ulteriormente soluzioni finanziarie per le EII dell’UE per migliorare le condizioni di finanziamento del mercato.

Sviluppare garanzie finanziarie da parte della BEI e/o delle Banche di promozione nazionali. Offrire garanzie finanziarie ai creditori come strumento per abbassare i costi di capitale e ridurre l’incertezza sulle motivazioni commerciali per gli investimenti nella decarbonizzazione. Le garanzie sono importanti anche per ridurre il rischio di controparte nei contratti a lungo termine per l’acquisto di energia (PPA). La BEI o le Banche di promozione nazionali potrebbero fornire le garanzie per consentire l’assunzione di prestiti in assenza di un rating adeguato.

Semplificare la tassonomia UE per la finanza sostenibile, che può anche contribuire a migliorare l’accesso ai finanziamenti, in particolare per le PMI (non ancora coperte), nella misura in cui i creditori o gli investitori valutano la sostenibilità con un premio per la finanza verde. La tassonomia UE è uno strumento per migliorare la trasparenza delle attività aziendali rispetto agli standard e agli obiettivi ambientali. La rendicontazione è obbligatoria per le grandi aziende e, in base al punteggio, gli investitori che cercano di investire nella sostenibilità possono selezionare le aziende più performanti. Finora le PMI sono state escluse, risparmiando loro l’onere amministrativo della rendicontazione di sostenibilità. Tuttavia, ciò le esclude anche dai benefici in termini di investimenti sostenibili (premio verde). L’estensione alle PMI dovrebbe essere accompagnata dalla fornitura di strumenti (in particolare, soluzioni software) che consentirebbero di calcolare in modo efficiente e uniforme i punteggi di sostenibilità [si vedano le argomentazioni simili relative al CBAM nella proposta sette]. La semplificazione dell’approccio dovrebbe anche affrontare il rischio della mancanza di comparabilità della rendicontazione di sostenibilità tra i vari settori e all’interno di essi, a causa di elementi di discrezionalità o di giudizio nella rendicontazione.

Rafforzare il sostegno finanziario per la decarbonizzazione delle EII, iniziando a destinare i proventi del sistema ETS.

Una parte maggiore del flusso continuo di entrate dell’ETS ed eventualmente del CBAM potrebbe essere investita nelle EII. Ciò dovrebbe avvenire come sostegno CAPEX e OPEX alla decarbonizzazione, sia a livello di UE che di Stati membri, contrariamente all’attuale attenzione per l’edilizia e le infrastrutture. La destinazione dei proventi del sistema ETS alle industrie interessate potrebbe coprire i costi aggiuntivi legati alla loro decarbonizzazione (ad esempio, CCfD per CCS/CCU, ammodernamento degli impianti, idrogeno, ecc). In particolare, è necessario aumentare i finanziamenti per la R&S e la diffusione delle tecnologie legate alle attività HtA, come la cattura e lo stoccaggio del carbonio, la cattura e l’utilizzo del carbonio (CCS/CCU) e le tecnologie di cattura del carbonio, per fornire soluzioni laddove l’elettrificazione (completa) non è fattibile (ad esempio il cemento), come analizzato nel capitolo sulle tecnologie pulite.

Semplificare, accelerare e armonizzare i meccanismi di assegnazione dei sussidi. Adottare strumenti comuni a tutti gli Stati membri, come la Banca europea dell’idrogeno e i Contratti per differenza di carbonio.

Le gare d’appalto hanno guadagnato sempre più spazio nella politica climatica e nel finanziamento della transizione. Si tratta di un meccanismo di mercato per l’assegnazione degli aiuti di Stato, in cui il sostegno viene messo all’asta. Il prezzo d’asta tende a contenere una componente di sovvenzione per la decarbonizzazione e un elemento di copertura contro le fluttuazioni del prezzo del carbonio. Gli offerenti rivelano il loro effettivo divario di finanziamento (CAPEX e OPEX) durante l’asta (a condizione che l’asta sia competitiva), poiché le offerte più basse vincono. L’erogazione avviene solo in futuro, quando i progetti di investimento sono implementati e operativi, riducendo così i costi di verifica rispetto alle sovvenzioni anticipate.

Ci sono forti argomenti a favore di una componente più importante a livello di UE nel finanziamento della decarbonizzazione. La concorrenza nei processi di offerta richiede un numero sufficiente di partecipanti all’asta. Le aste a livello europeo con una maggiore concorrenza migliorerebbero l’efficienza allocativa e consentirebbero l’assegnazione di volumi maggiori in un ambiente competitivo alla luce delle dimensioni richieste. Le aste a livello nazionale tendono a richiedere che gli investimenti vengano effettuati nel rispettivo Paese. Ciò non garantisce una distribuzione efficiente delle attività nell’UE in linea con i vantaggi comparativi, ad esempio gli investimenti nelle regioni con un accesso abbondante alle energie rinnovabili o con condizioni geologiche adatte alla cattura e allo stoccaggio del carbonio (CCS).

Un primo progetto a livello europeo è la Banca europea dell’idrogeno (EHB). L’EHB sostiene gli investimenti nell’idrogeno pulito, concentrandosi sui progetti più efficienti dal punto di vista dei costi [cfr. riquadro seguente]. L’EHB è iniziata con un’asta pilota del Fondo per l’innovazione dell’UE. L’esperienza con l’EHB dovrebbe essere rivista alla luce della sua possibile estensione ad altre aree.

BOX 2. La Banca europea dell’idrogeno (EHB)

Pur non rappresentando una soluzione alle sfide della competitività nel breve e medio termine, lo sviluppo dell’idrogeno pulito può contribuire alla decarbonizzazione delle attività delle EII e HtA [si veda il capitolo sull’energia]. Tuttavia, l’investimento nella produzione pulita di idrogeno richiede stabilità sui prezzi futuri dell’idrogeno per stabilire un caso commerciale.

L’EHB è una piattaforma d’asta per contratti di idrogeno basati su energia rinnovabile (“idrogeno verde”), destinata a fornire stabilità al business case e un premio verde. I progetti interessati possono partecipare e presentare un’offerta a premio fisso (EUR/kg) per ricevere un sostegno per la loro produzione di idrogeno rinnovabile, per un massimo di dieci anni. Le offerte vengono classificate dal basso verso l’alto e il sostegno viene assegnato in quest’ordine fino all’esaurimento del budget dell’asta. Il budget per ogni asta è limitato per creare una concorrenza sufficiente tra gli offerenti (sovra-sottoscrizione dell’asta) e aggiudicare solo i progetti più efficienti dal punto di vista dei costi.

L’EHB non copre i rischi del progetto. Il prezzo garantito viene pagato solo per l’idrogeno rinnovabile prodotto, in altre parole solo quando il progetto è in funzione. L’EHB è (come altre aste) relativamente leggero in termini di oneri amministrativi. Non impone vincoli su come le aziende utilizzano le entrate future (CAPEX e OPEX). La certezza del flusso di cassa futuro rende i progetti sostenibili dal punto di vista della domanda (il rischio può ancora concretizzarsi dal punto di vista dei costi), e può anche essere utilizzata come garanzia per ottenere finanziamenti privati per il progetto a un moderato premio di interesse.

La prima asta europea dell’EHB ha assegnato quasi 720 milioni di euro a sette progetti di idrogeno rinnovabile in Europa (tutti nella penisola iberica e in Scandinavia) nell’ambito del Fondo per l’innovazione, su un totale di 132 offerte. Insieme, gli offerenti vincitori prevedono di produrre 1,58 milioni di tonnellate di idrogeno rinnovabile in dieci anni. La Germania è stata il primo Stato membro dell’UE a partecipare al sistema di “aste come servizio”, mettendo a disposizione 350 milioni di euro dal proprio bilancio nazionale per i progetti più quotati in Germania che soddisfano i criteri di ammissibilità, ma che non possono beneficiare del sostegno a livello di UE [nota 24].

NOTA 24. Si veda: Commissione europea, Banca europea dell’idrogeno per maggiori informazioni.

I Contratti per differenza di carbonio (CCfD) sono un’altra forma di asta che potrebbe essere attuata a livello di UE e/o di Stati membri. Gli offerenti fanno tipicamente offerte su un prezzo in euro/tonnellata di CO2 abbattuta. Gli offerenti con i costi di abbattimento più bassi vincono e ricevono la differenza tra il prezzo richiesto all’asta e il prezzo variabile del carbonio sul mercato. I CCfD hanno una componente di copertura (certezza del prezzo del carbonio) e una di sovvenzione (il prezzo richiesto è tipicamente superiore al prezzo medio di mercato del carbonio), entrambe le quali facilitano l’accesso ai finanziamenti bancari e del mercato dei capitali per gli investimenti di abbattimento [si veda il riquadro seguente] [nota 25].

I CCfD vengono pagati agli aggiudicatari solo dopo che le aziende hanno effettuato l’investimento per ridurre effettivamente le emissioni di carbonio. Le aste possono essere calibrate sulle industrie per garantire un impegno a lungo termine da parte degli investitori (ad esempio, fissando prezzi target massimi che garantiscano che i contratti siano redditizi solo su un orizzonte a lungo termine, quando si prevede che i prezzi dell’energia rinnovabile siano inferiori a quelli attuali). Non erogare i fondi fino a quando le aziende non realizzano la decarbonizzazione riduce significativamente i costi di verifica rispetto alle sovvenzioni dirette, che pagano la maggior parte del sostegno prima di osservare le prestazioni del progetto.

Per stabilizzare le aspettative e facilitare l’accesso al meccanismo, le informazioni sulle successive tornate d’asta dovrebbero essere rese disponibili con sufficiente anticipo per facilitare la pianificazione preventiva da parte delle imprese e la complessità della domanda dovrebbe essere ridotta. All’interno dell’UE, i CCfD che promuovono gli investimenti puliti esistono già nei Paesi Bassi e la Germania ha appena lanciato il suo primo programma rivolto alle industrie ad alta intensità di emissioni. I Paesi Bassi, ad esempio, organizzano annualmente delle aste. L’esperienza acquisita da questi schemi e i feedback dei partecipanti dovrebbero essere valutati per una possibile estensione ad altri Stati membri dell’UE e per lo sviluppo di una componente a livello europeo.

NOTA 25. La componente di copertura (ovvero l’eliminazione dell’incertezza del prezzo del carbonio) potrebbe essere soddisfatta anche da un sufficiente acquisto preventivo di quote ETS, poiché queste ultime sono “bancabili”. In altre parole, le quote non utilizzate possono essere conservate per un uso successivo. L’acquisto anticipato di quote ETS, tuttavia, richiederebbe un finanziamento anticipato e potrebbe incidere sui vincoli finanziari delle imprese.

BOX 3. Contratti per differenza di carbonio (CCfD)

Gli obiettivi di riduzione dei gas serra dell’UE sono formulati in termini di volume. L’offerta e la domanda di certificati ETS determinano il prezzo del carbonio ETS in modo endogeno. Pertanto, il prezzo del carbonio fluttua nel tempo in risposta alla domanda e all’offerta di certificati.

In un’asta CCfD, gli offerenti fanno offerte su un prezzo del carbonio in euro/tonnellata di CO2 abbattuta, dove vengono serviti a partire dall’offerta più bassa (ovvero i costi di abbattimento più bassi). Agli offerenti viene pagata la differenza tra il prezzo stabilito nell’asta (con qualche aggiustamento dinamico nel tempo) e il prezzo di mercato del carbonio. L’idea è che, con la CO2 abbattuta, l’azienda può vendere a prezzo fisso i certificati ETS non utilizzati acquistati sul mercato del carbonio, garantendo un reddito stabile dall’abbattimento.

I CCfD combinano due effetti in termini economici (copertura e sovvenzione agli investimenti):

- I CCfD coprono i produttori industriali dalla volatilità dei prezzi del carbonio, garantendo un certo prezzo per i certificati ETS (prezzo del carbonio) alle aziende che li vendono. In questo modo, si assicurano contro le variazioni del prezzo del carbonio e della redditività dell’abbattimento del carbonio. L’effetto di copertura (assicurazione sui prezzi) dei CCfD può aiutare a ottenere finanziamenti per gli investimenti di abbattimento e a ridurre i relativi costi di finanziamento. I CCfD, a questo proposito, sostituiscono i mercati secondari del carbonio, profondi e liquidi [nota 26].

- I costi di abbattimento per le industrie HtA tendono ad essere più alti del prezzo del carbonio ETS. Il prezzo di offerta per le industrie HtA è quindi probabilmente superiore al prezzo medio di mercato della CO2, il che implica un sussidio per gli investimenti. Il sussidio implicito agli investimenti può essere interpretato come il riflesso, almeno in parte, di un premio per il rischio, dati i lunghi cicli di investimento nelle industrie HtA e il problema dell’impegno politico (i governi futuri potrebbero cambiare rotta). Prezzi del carbonio garantiti più elevati fungono da dispositivo di impegno.

I CCfD sono un sistema di copertura e sovvenzione basato sul mercato, con un sostegno limitato al deficit di finanziamento rivelato dagli offerenti. La distribuzione dei CCfD tramite aste competitive implica che gli offerenti siano incentivati a rivelare il loro reale deficit di finanziamento. Esagerare le esigenze di finanziamento nell’offerta aumenta la probabilità di non ottenere un contratto. L’assegnazione dei CCfD in base al mercato facilita l’attuazione a livello UE, dato che le gare d’appalto sono considerate un sostegno proporzionato ai sensi della Disciplina in materia di aiuti per il clima, l’energia e l’ambiente (CEEAG) [xxi].

NOTA 26. La componente di copertura (ovvero l’eliminazione dell’incertezza del prezzo del carbonio) potrebbe essere soddisfatta anche da un numero sufficiente di acquisti ex ante di quote ETS, poiché queste ultime sono “bancabili” (ovvero le quote non utilizzate possono essere conservate per un uso successivo). L’acquisto anticipato di quote ETS, tuttavia, richiederebbe un finanziamento anticipato e potrebbe incidere sui vincoli finanziari delle imprese.

Monitorare attentamente e migliorare la progettazione del CBAM durante la fase di transizione. Valutare se rimandare la riduzione delle quote ETS gratuite se l’implementazione del CBAM è inefficace.

Data la mancanza di esperienza precedente, è necessario monitorare da vicino l’attuazione in termini pratici e in termini di effetti previsti e non previsti, con eventuali aggiustamenti. La Commissione effettuerà un esame approfondito dell’efficacia nel 2025 prima di introdurre gli effettivi prelievi alle frontiere ed eventualmente espandere il campo di applicazione del CBAM (l’espansione deve trovare un equilibrio tra la fattibilità amministrativa e il rischio di rilocalizzazione delle emissioni di carbonio a valle). Il riesame coinvolgerà l’industria europea (associazioni industriali) per garantire una valutazione differenziata dell’impatto tra i vari settori.

La semplificazione della rendicontazione è fondamentale, data la complessità del sistema e la scarsa conformità alla rendicontazione nella prima sperimentazione [nota 27]. Il CBAM comporta un pesante onere amministrativo in termini di rendicontazione e calcolo delle impronte di carbonio a livello di prodotto [nota 28].

NOTA 27. Si veda: Financial Times, World-first carbon border tax shows teething problems, 1 marzo 2024.

L’utilizzo di valori medi di intensità di carbonio specifici per paese incentiverebbe il dirottamento delle esportazioni verso l’UE attraverso paesi terzi con un valore di intensità di carbonio di riferimento inferiore.

NOTA 28. L’onere amministrativo è probabilmente più difficile da sostenere per i piccoli produttori dei Paesi in via di sviluppo, che sono inoltre soggetti alla tariffazione del carbonio senza il relativo trasferimento di tecnologia o il sostegno finanziario per la decarbonizzazione.

Si veda, ad esempio: Sen, P., EU’s Carbon Border Adjustment Mechanism and the Global South: How to Make it Work, IEP@BU.

Le seguenti misure possono contribuire a ridurre l’onere amministrativo, a migliorare l’efficacia e ad attenuare il compromesso tra copertura del prodotto (rilocalizzazione a valle) e fattibilità amministrativa (esigenze in termini di dati):

- Sviluppare standard comuni e migliorare la cooperazione internazionale: i) sviluppare una metodologia efficace e uniforme in tutta l’UE per determinare le emissioni di carbonio incorporate; ii) guidare gli sforzi per sviluppare nelle sedi internazionali (ad esempio l’OCSE) standard comuni per la misurazione, il monitoraggio e la rendicontazione delle emissioni di carbonio.

- Fornire soluzioni informatiche adeguate per la rendicontazione. Migliorare l’infrastruttura digitale e sostenere lo sviluppo di soluzioni software integrate e sicure per determinare l’impronta di carbonio dei beni lungo la catena del valore secondo la metodologia concordata. Garantire che siano soddisfatte le condizioni per consentire alle aziende di caricare in modo sicuro le rispettive informazioni.

- Semplificare il processo di monitoraggio, rendicontazione e verifica per gli importatori e i produttori dei paesi terzi attraverso un maggiore uso di soluzioni tecnologiche. Ciò potrebbe contribuire a evitare la duplicazione degli sforzi, collegando gli strumenti di rendicontazione ai sistemi esistenti di gestione della catena di approvvigionamento e delle imprese.

- L’utilizzo di medie nazionali specifiche per gli esportatori per le impronte di carbonio dei prodotti, al fine di semplificare le esigenze in termini di dati, inviterebbe a riorientare il commercio e favorirebbe i produttori più grandi (multinazionali) che potrebbero essere in grado di eludere meglio i prelievi più elevati. Potrebbe anche essere soggetto a contestazioni legali data la variazione delle emissioni tra gli impianti di produzione.

- Affrontare le restanti lacune nella contabilizzazione dell’impronta di carbonio, come l’esclusione (presunzione di emissioni zero) dal CBAM dei materiali riciclati.

- Rivedere il trattamento delle esportazioni nel CBAM. Mentre un CBAM efficace fornisce condizioni di parità nel mercato interno, non esiste una compensazione per i maggiori costi dell’ETS sul lato delle esportazioni. La compensazione delle industrie esportatrici per l’aumento dei costi dell’ETS, in particolare per le esportazioni verso paesi con un’impronta di carbonio dei prodotti più elevata, dovrebbe essere valutata alla luce delle regole del sistema commerciale internazionale, compresa la possibilità che gli importatori possano reagire imponendo una tariffa di compensazione. La questione delle esportazioni e della compensazione degli esportatori sarà riesaminata nell’ambito della revisione del CBAM nel 2025.

Stimolare la domanda di prodotti verdi promuovendo la trasparenza (ad esempio, definendo standard UE, come l’etichettatura, per la misurazione e la comunicazione delle impronte di carbonio dei prodotti, o PCF). Introdurre criteri standardizzati di sostenibilità ambientale e a basse emissioni di carbonio per gli appalti pubblici:

[nota 29]

I “mercati guida” adatti ad aumentare la domanda di produzione delle EII a basse emissioni di carbonio sono generalmente i settori a valle in cui la quota dei fattori produttivi delle EII sul valore totale della produzione è relativamente bassa (riducendo il premio di prezzo richiesto), ma i volumi di produzione sono sufficientemente elevati da consentire un aumento della produzione a basse emissioni di carbonio (ad esempio, acciaio e alluminio nell’industria automobilistica).

NOTA 29. La spesa per gli appalti pubblici nell’UE rappresenta circa il 14% del PIL dell’UE all’anno. Si veda: Corte dei conti europea, Public procurement in the EU, 2023.

Misure per aumentare la trasparenza per i consumatori:

- La definizione di impronta di carbonio o di “ecologicità” dovrebbe essere armonizzata per il Mercato unico. Si dovrebbero sfruttare le sinergie con altre metodologie già esistenti (nell’ambito della tassonomia UE e del CBAM) per evitare una proliferazione di standard e di obblighi di rendicontazione aziendale. Lo sviluppo di una metodologia comune può basarsi su standard riconosciuti a livello internazionale.Occorre scegliere se la valutazione della PCF sia limitata alla fase di produzione o alle prestazioni del ciclo di vita del prodotto (il che, ad esempio, influirebbe sulla classifica delle auto MCI rispetto alle EV nell’industria automobilistica) e se debba essere volontaria (nella speranza di ottenere un premio verde nei mercati dei consumatori) oppure obbligatoria nel lungo termine. Chiarire la relazione tra i marchi e le certificazioni ecologiche esistenti e riconosciute, su cui l’etichettatura PCF potrebbe basarsi, ma con cui potrebbe anche competere nelle decisioni dei consumatori. Il Regolamento sulla progettazione ecocompatibile dei prodotti sostenibili (ESPR) e i relativi atti delegati su prodotti particolari forniscono un quadro per tale armonizzazione.

- Sostenere l’etichettatura PCF in formato digitale (Passaporto Digitale dei Prodotti), per facilitare la raccolta dei dati lungo la catena di fornitura ed essere più precisi e tempestivi in caso di cambiamenti nei prodotti e nei processi produttivi. I requisiti informativi dovrebbero essere armonizzati per facilitare l’implementazione a livello UE, in quanto c’è il rischio di creare barriere al commercio all’interno del Mercato unico. Altrimenti, si potrebbero creare oneri amministrativi (tra cui la questione se le regole del Paese d’origine o del Paese di destinazione debbano essere applicate in termini di requisiti di etichettatura). Il Passaporto Digitale dei Prodotti apporta numerosi benefici e ha un potenziale di risparmio economico. Facilita la gestione dei dati e l’ottimizzazione dei flussi di materiali, fornisce informazioni sull’impatto ambientale e sociale dei materiali, facilita la conformità normativa e l’audit e fornisce una prova verificabile delle pratiche sostenibili.

Introdurre codici edilizi per rafforzare la domanda verde nel settore delle costruzioni, con un’armonizzazione in tutta l’UE per consentire lo sviluppo di standard comuni nell’edilizia e nelle industrie a monte (integrando gli incentivi dal lato dell’offerta per la circolarità nell’edilizia nella tassonomia UE).