L’energia è un fattore chiave del divario di competitività dell’Unione Europea rispetto alle altre regioni del mondo. Questo si è verificato fin dai primi anni 2000, ma il divario si è recentemente aggravato a causa della crisi energetica. Alla base di questo divario ci sono ragioni strutturali che si sono esacerbate negli ultimi due anni.

Il divario di competitività dell’UE

L’UE soffre a causa di un grave divario rispetto ai suoi partner commerciali in termini di competitività dei livelli dei prezzi dell’energia, che variano notevolmente tra gli Stati membri. Anche la volatilità dei prezzi è un fattore significativo, che ostacola le industrie ad alta intensità energetica e l’intera economia.

I prezzi al dettaglio e all’ingrosso del gas sono attualmente da tre a cinque volte superiori a quelli degli Stati Uniti, mentre storicamente i prezzi nell’UE sono stati da due a tre volte superiori a quelli degli Stati Uniti. I prezzi al dettaglio dell’elettricità, in particolare per i settori industriali, sono attualmente da due a tre volte superiori a quelli degli Stati Uniti e della Cina. Storicamente, i prezzi al dettaglio dell’elettricità nell’UE sono stati fino all’80% più alti di quelli degli Stati Uniti, mentre restavano intorno allo stesso livello di quelli della Cina.

Figura 1

La crisi energetica ha esacerbato le differenze di prezzo tra gli Stati membri dell’UE. Mentre in passato in Europa i prezzi dell’elettricità al dettaglio per l’industria convergevano nel tempo, la crisi energetica ha invertito questa tendenza. Ciò è dovuto in gran parte all’eterogeneità delle misure nazionali applicate dagli Stati membri per affrontare la crisi e all’impatto diseguale della strumentalizzazione dell’approvvigionamento energetico dell’UE da parte della Russia. Questi fattori hanno avuto un impatto anche sui prezzi dell’energia al dettaglio pagati dai consumatori, che variavano da oltre 250 euro/MWh in alcuni Stati membri a meno di 100 euro/MWh in altri. Il divario tra i prezzi energetici più alti e quelli più bassi negli Stati membri dell’UE è raddoppiato nel 2022 ed è aumentato ancora del 15% nel 2023.

Figura 2

Il divario di competitività dell’UE rispetto ai suoi partner commerciali non è solo legato ai prezzi molto elevati, ma anche all’alto livello di volatilità e imprevedibilità dei prezzi nell’UE rispetto ad altre regioni del mondo. Dopo quasi un decennio di volatilità dei prezzi limitata, alla fine del 2019 e all’inizio del 2022 la volatilità dei mercati del gas naturale è aumentata in modo significativo, spinta prima dalla pandemia da COVID-19 e poi dalla crisi energetica [cfr. Figura 3]. Ciò si è tradotto in un’elevata volatilità dei mercati dell’energia elettrica, influenzata anche dalla minore produzione di energia idroelettrica e nucleare nel 2022. Gli alti livelli di volatilità dei mercati energetici, che sembrano essere diventati più strutturali, rappresentano una minaccia reale per la competitività dell’UE. L’elevata volatilità crea incertezza, aumenta i costi di copertura e può essere dannosa per le decisioni di investimento nel settore energetico. Questo genera un’incertezza ancora maggiore, anche dal punto di vista della sicurezza degli approvvigionamenti, e aumenta il costo della transizione energetica (a causa della copertura necessaria). Inoltre, l’elevata volatilità dei mercati energetici può portare a entrate statali e investimenti pubblici irregolari.

Figura 3

I prezzi elevati dell’energia hanno un impatto sugli investimenti complessivi, che si ripercuotono progressivamente sull’intera economia. Nel 2023, circa il 60% delle aziende europee ha dichiarato che i prezzi dell’energia rappresentano un ostacolo importante per gli investimenti, ovvero oltre 20 punti percentuali in più rispetto alle aziende statunitensi [i]. L’aumento dei prezzi nel periodo 2021-2023 ha avuto un impatto importante sul welfare e sui bilanci pubblici. Come illustrato nella Figura 4, i settori industriali (in particolare le industrie ad alta intensità energetica) sono particolarmente sensibili alle variazioni del prezzo del gas naturale e dell’elettricità, poiché rappresentano una quota sostanziale dei consumi [per un’analisi più completa, si veda il capitolo sulle industrie ad alta intensità energetica]. I costi energetici sono il fattore decisivo che determina la competitività di queste attività nell’UE rispetto ad altre regioni del mondo.

Figura 4

Infine, la combinazione di un’elevata percentuale di importazioni e prezzi elevati comporta un forte freno alle risorse dell’UE rispetto ai suoi concorrenti. Secondo l’Agenzia Internazionale per l’Energia (AIE) [ii], la spesa per l’importazione di energia da combustibili fossili dell’UE è aumentata da 341 miliardi di euro nel 2019 a 416 miliardi di euro nel 2023 (circa il 2,7% del PIL) [cfr. Figura 5]. Questi fondi potrebbero essere sfruttati meglio dall’UE per investire nelle infrastrutture, nell’innovazione, nell’istruzione e in altri settori, che sono essenziali per le economie sviluppate per mantenere il loro vantaggio competitivo nei mercati globali. Nel 2023, la spesa totale dell’UE per l’importazione di combustibili fossili (carbone, gas e petrolio) ammontava a 390 miliardi di euro. Si tratta di un aumento del 90% rispetto alla media storica del periodo 2017-2021, dovuto principalmente all’aumento dei prezzi, dato che i volumi sono aumentati in media solo del 7%. La spesa dell’UE per i combustibili fossili norvegesi ha superato i 50 miliardi di euro sia nel 2022 che nel 2023, circa tre volte di più rispetto alla media 2017-2021, principalmente a causa dell’aumento dei prezzi, dato che i volumi sono aumentati solo di due terzi. La spesa dell’UE per i combustibili fossili russi è quasi raddoppiata nel 2022 rispetto ai livelli precedenti, raggiungendo oltre 120 miliardi di euro, prima di tornare a meno di 30 miliardi di euro nel 2023 (con un calo del 60% rispetto alla media 2017-2021) come risultato di sforzi di diversificazione senza precedenti [iii].

Figura 5

Le cause del divario di competitività dell’UE

Il divario competitivo dell’UE è dovuto a molteplici fattori, dalla disponibilità di risorse endogene allo sviluppo delle infrastrutture e alle regole di mercato. Le cause principali includono:

La dipendenza dell’UE dalle importazioni di gas e l’esposizione ai mercati spot.

L’UE è il più grande importatore mondiale di gas e di gas naturale liquefatto (GNL), ma il suo potenziale potere di contrattazione collettiva non è sufficientemente sfruttato [nota 1]. Questo è particolarmente evidente nel caso dei gasdotti, dove la possibilità di reindirizzare i flussi di gas è più limitata, come dimostrano gli ultimi infruttuosi sforzi russi. Le importazioni totali di gas naturale dell’UE sono scese da 334 miliardi di metri cubi (93% del fabbisogno) nel 2021 a 290 miliardi di metri cubi nel 2023. Inoltre, i flussi commerciali di gas sono stati diversificati per ridurre la dipendenza dalla Russia, con un calo delle importazioni russe nell’UE dal 40% nel 2021 all’8% delle importazioni totali di gas nel 2023. Ciononostante, nell’UE il gas naturale viene acquistato da una miriade di attori pubblici e privati senza sfruttare il potere di mercato dell’Europa.

NOTA 1. AggregateEU è un primo passo verso l’aggregazione della domanda che consente di accomunare la domanda, coordinare l’uso delle infrastrutture e negoziare con partner internazionali, promuovendo acquisti congiunti più centralizzati a livello europeo per sfruttare ulteriormente il potere di mercato dell’UE.

Durante la crisi del 2022, la concorrenza all’interno dell’UE per il gas naturale tra attori disposti a pagare prezzi elevati ha contribuito a un aumento eccessivo (e non necessario) dei prezzi. Questo aumento dei prezzi, in un contesto di flussi limitati a causa dei colli di bottiglia infrastrutturali, non si è tradotto in un’offerta aggiuntiva. Al culmine della crisi, le strozzature interne alla rete e la concorrenza interna all’UE per l’acquisto e lo stoccaggio del gas prima dell’inverno hanno determinato un aumento dei prezzi molto più marcato rispetto all’Asia (nel periodo luglio-agosto 2022, il TTF ha registrato una media di 40 euro/MWh al di sopra del Japan Korea Marker (JKM)). Se le aziende europee avessero avuto accesso a prezzi legati all’Henry Hub forniti su base cost-plus, il guadagno teorico per l’economia europea sarebbe stato dell’ordine di 50 miliardi di euro, con enormi risparmi per i bilanci pubblici e un minore impatto sull’economia generale.

In quanto importatori netti di gas, il Giappone e la Corea presentano analogie con l’UE, ma esistono notevoli differenze. In Corea, la società statale Korea Gas Corporation (KOGAS) mantiene un monopolio di fatto, importando circa il 90% del GNL del Paese, contribuendo in linea di principio a contrattare sulle importazioni e a minimizzare i costi generati lungo la catena del valore. In Giappone, la Japan Organization for Metals and Energy Security (JOGMEC), di proprietà statale, investe nella produzione a monte di combustibili fossili e minerali in tutto il mondo. La JOGMEC fornisce capitale azionario e assicurazione di responsabilità civile a società giapponesi per progetti upstream e terminali di ricezione del GNL, garantendo in linea di principio un accesso sicuro all’energia a prezzi più vicini ai costi di produzione.

Attualmente l’UE dipende dai mercati spot per l’acquisto di gas naturale più dei suoi concorrenti. I contratti di gas a lungo termine in vigore nell’UE nel 2022 rappresentavano l’82% delle sue importazioni totali di gas (rispetto al 91% del 2019). Tuttavia, se si considerano i contratti di GNL a lungo termine, la quota (sul totale delle importazioni di GNL) ha raggiunto solo il 60% [iv]. Il passaggio ai mercati globali del GNL è necessario per ridurre questa dipendenza, ma rischia di rendere l’UE soggetta alla volatilità dei mercati globali del GNL.

Con la riduzione delle forniture dei gasdotti dalla Russia, viene acquistato più gas sui mercati spot del GNL (dato che il GNL ha parzialmente sostituito il gas dei gasdotti) sia nell’UE che a livello globale. Nel 2023, il 42% delle importazioni di gas dell’UE è stato importato sotto forma di GNL, rispetto al 20% del 2021. Tradizionalmente, sui mercati spot i prezzi del GNL erano più alti di quelli del gas dai gasdotti (non solo a causa dei costi di liquefazione e di trasporto [nota 2], ma anche per la necessità di competere con altre destinazioni). Nel 2022, le spedizioni di GNL dagli Stati Uniti sono state più costose di circa il 50% rispetto alla media del gas di gasdotto importato nell’UE [v].

NOTA 2. Considerando un prezzo finale del gas di circa 35 euro/MWh importato sotto forma di GNL dagli Stati Uniti all’Europa nord-occidentale, la liquefazione rappresenta circa il 15%-20% del costo finale, il trasporto circa il 10%-15% e la rigassificazione solo qualche punto percentuale.

Anche il gas acquistato con contratti a lungo termine è in gran parte indicizzato ai mercati spot. Prima e dopo la crisi, le imprese extra-UE erano più attive nella stipula di contratti a lungo termine rispetto alle imprese europee. Una delle ragioni principali è la riluttanza delle industrie ad alta intensità di gas a sottoscrivere contratti a lungo termine sul mercato al dettaglio per ridurre gli ostacoli in caso di delocalizzazione, cambio di combustibile o miglioramento dell’efficienza energetica. Questa incertezza spinge gli importatori di gas a fare affidamento sul mercato spot e ad adeguare facilmente il proprio portafoglio di importazioni in relazione alla domanda finale di gas.

I mercati spot nell’UE riflettono sempre più gli sviluppi globali e sono influenzati dalle interruzioni dell’offerta e dai picchi di domanda in Asia. Sebbene non abbiano un impatto nel breve termine, le recenti decisioni del governo statunitense di limitare lo sviluppo della capacità di esportazione di GNL potrebbero determinare una riduzione dei prezzi del gas naturale negli Stati Uniti nel medio termine (a causa dell’abbondante offerta interna) e un aumento dei prezzi sui mercati globali. Questo porterebbe l’Henry Hub a raggiungere lo spread TTF [vi].

La necessità dell’UE di importare gas naturale diminuirà gradualmente, ma ci vorrà del tempo. Secondo l’AIE, la domanda di gas naturale dell’UE dovrebbe scendere dell’8-25% entro il 2030, rispetto ai 330 miliardi di metri cubi del 2023 [nota 3]. Tuttavia, esiste un divario tra ciò che l’UE ha garantito contrattualmente e ciò che verrà importato nel tempo [vii] [viii].

NOTA 3. Scenario delle politiche dichiarate e degli impegni annunciati nel World Energy outlook 2023. Domanda annualizzata di gas naturale 2023 basata su dati Eurostat.

I prezzi marginali del gas e del carbone incidono sui prezzi dell’elettricità.

L’UE ha una quota relativamente alta di gas naturale nel suo mix energetico e una quota in diminuzione di carbone. In questo modo si ottengono la flessibilità e la fornitura necessarie, con differenze tra gli Stati membri. Nel 2023, l’UE ha prodotto 2710 TWh di elettricità. Quasi il 45% di questa cifra proveniva da fonti rinnovabili. I combustibili fossili rappresentavano il 32,5% e l’elettricità nucleare oltre il 20% della produzione totale. Il gas è stato il principale combustibile fossile utilizzato per generare elettricità (14,7%), seguito dal carbone (12,7%).

I meccanismi di mercato nell’UE si basano su prezzi marginali spot. Nel Mercato unico dell’UE, ben funzionante e interconnesso, il gas naturale determina il prezzo durante una quota molto più ampia di ore, in proporzione alla quota che rappresenta nel mix energetico. Il gas naturale è stato l’elemento che ha determinato il prezzo per il 63% del tempo nel 2022, nonostante la sua quota nel mix elettrico sia solo del 20% [cfr. Figura 6]. Dalla seconda metà del 2021 si è osservata una maggiore correlazione tra i prezzi del gas e dell’elettricità. Due effetti correlati hanno portato a prezzi più alti, indotti in primo luogo dall’efficienza delle centrali elettriche a gas (le centrali meno efficienti fissano il prezzo più caro) e in secondo luogo dal fatto che il gas rappresenta regolarmente la centrale marginale nella determinazione dei prezzi dell’elettricità. Alti prezzi del gas significheranno quindi alti prezzi dell’elettricità almeno fino alla metà degli anni 2030, quando i generatori a combustibile fossile saranno gradualmente sostituiti nel mix energetico. Sebbene il gas abbia un impatto diretto solo su una parte limitata dell’economia (le industrie ad alta intensità di gas rappresentano circa il 4% del PIL totale dell’UE [nota 4]), il suo ruolo nella generazione di elettricità implica che gli aumenti dei prezzi del gas naturale possono avere un impatto sull’intera economia.

NOTA 4. Somma del valore aggiunto lordo 2021 come percentuale del totale per le industrie chimiche, dei minerali non metallici, dei metalli e della carta. Sulla base di dati Eurostat

Figura 6

Esistono inoltre differenze significative nei prezzi dell’energia all’ingrosso tra gli Stati membri, dovute in parte a diversi mix e sviluppi delle reti. I prezzi più bassi sono legati non solo alla presenza nel sistema di un maggior numero di fonti inframarginali (come le rinnovabili), ma anche all’aggiunta di una generazione più diversificata (in termini di tecnologie diverse) e meno costosa (ad esempio rinnovabili, idroelettrico, nucleare). Considerando le differenze dei prezzi del giorno precedente (day-ahead) tra Spagna e Germania nel 2023, appare evidente che un mix energetico diversificato (rinnovabili, idroelettrico, nucleare, capacità di importazione di GNL, ecc.) può garantire prezzi più bassi e offrire un vantaggio competitivo. Un altro esempio illustrativo è il confronto dei prezzi in Italia e in Svezia durante la recente crisi del gas, durante la quale i prezzi dell’Italia erano costantemente tra i più alti dell’UE, mentre quelli della Svezia erano tra i più bassi. Tra le regioni che soffrono di prezzi più alti ci sono anche quelle dell’Europa centrale e orientale con una quota maggiore di industrie ad alta intensità energetica, con disparità a livello di vendita all’ingrosso che vengono trasferite alla vendita al dettaglio del settore industriale.

Lo scarso sviluppo di soluzioni contrattuali a lungo termine (come i mercati dei PPA, gli accordi a lungo termine per l’acquisto di energia elettrica) ostacola i benefici derivanti dalla crescente diffusione delle fonti energetiche rinnovabili (FER).

Contratti a lungo termine più stabili, come gli accordi a lungo termine per l’acquisto di energia elettrica (PPA, Power Purchase Agreement), hanno il potenziale per ridurre l’esposizione del settore industriale e coprire i rischi dei prezzi elevati e volatili, fornendo certezza dei prezzi ai grandi operatori industriali. Con l’indice dei prezzi dei PPA al di sotto dei prezzi all’ingrosso, i PPA aziendali possono sostenere l’acquisto di elettricità da fonti rinnovabili in molti Paesi europei [cfr. Figura 7].

Figura 7

Nell’UE, i PPA contrattati sono aumentati del 40% nel 2023 [nota 5] rispetto al 2022, con un incremento concentrato in Spagna e Germania, sostenuto dalla domanda del settore IT [ix]. Secondo le stime della Banca europea per gli investimenti (BEI), il mercato dei PPA commerciali rappresenterà tra i 140 e i 290 TWh entro il 2030 [nota 6]. Alcuni Stati membri (ad esempio, Svezia e Spagna) rappresentano le migliori pratiche nell’UE, con una solida pipeline per il raggiungimento degli obiettivi in materia di energie rinnovabili, una chiara propensione del mercato per i PPA per ridurre l’esposizione al rischio commerciale e un’elevata partecipazione di offtaker diversificati (aziende, utility). Le misure normative per favorire la maturità di questi mercati di PPA includono

i) la standardizzazione dei contratti, riducendo i costi di transazione e ampliando il bacino di offtaker,

ii) la messa in comune di domanda e offerta e lo sviluppo di PPA ibridi (che incorporano asset di flessibilità), che consentono strutture di acquisto più personalizzate e attenuano il rischio di prezzo, e

iii) la riduzione al minimo delle distorsioni dei programmi di aiuti di Stato sul mercato dei PPA.

NOTA 5. L’UE ha stipulato 16 GW di PPA nel 2023, di cui 2 GW provenienti dalle industrie IT.

NOTA 6. Equivale a circa il 10% e il 23% della produzione solare ed eolica del 2030.

Tuttavia, nell’UE non si è ancora sviluppato in modo significativo un maggiore utilizzo dei PPA. Una delle ragioni principali risiede nelle condizioni finanziarie. La mancanza di garanzie finanziarie per il rischio di controparte, insieme alla limitata propensione al rischio del mercato (inclusi prezzi, profilazione dei costi, liquidità, ecc.), all’affidabilità creditizia delle aziende, alla mancanza di standardizzazione e alla complessità sono tutti fattori che limitano l’uso dei PPA nell’UE. Nonostante i benefici previsti, sono stati stipulati solo volumi marginali come PPA ibridi, PPA per la produzione di idrogeno verde e PPA multi-acquirente (aggregazione della domanda tra operatori più piccoli), il che richiede ulteriori misure. Per quanto riguarda le aziende che cercano e stipulano i PPA, la maggior parte di esse è impegnata nel settore delle tecnologie dell’informazione, dove l’energia non è un fattore produttivo primario. Per quanto riguarda le industrie ad alta intensità energetica, l’adozione è ancora in fase emergente.

Gli Stati Uniti hanno sviluppato prima il loro mercato dei PPA, che si attesta su livelli costantemente più elevati rispetto all’UE. I volumi cumulativi di PPA negli Stati Uniti sono pari al doppio rispetto a quelli dell’UE. Il 2023 è stato il primo anno in cui si è registrata una maggiore capacità nei nuovi PPA nell’UE rispetto agli Stati Uniti (dati BNEF fino a novembre 2023). Gli operatori industriali che aumentano la quota di consumo di elettricità coperta da PPA rinnovabili richiederanno anche nuovi investimenti in efficienza energetica, processi produttivi più flessibili, cambio di combustibile e rilocalizzazione industriale. Le PMI non consumano individualmente una quantità sufficiente di elettricità, né hanno la visibilità a lungo termine o le capacità interne per sottoscrivere i PPA. Tuttavia, sta emergendo un nuovo mercato per i PPA multi-acquirente, che può anche contribuire a risolvere i problemi di credito che sia gli sviluppatori di progetti che gli acquirenti devono affrontare per avere accesso ai finanziamenti.

Parallelamente, l’autoconsumo sta determinando un’ulteriore crescita della diffusione dell’energia solare nell’UE. Gli impianti residenziali, commerciali e industriali destinati principalmente all’autoconsumo rappresentano i due terzi delle installazioni solari dell’UE ogni anno [x]. L’autoconsumo offre alle aziende l’opportunità di sfruttare la convenienza dell’energia solare per ridurre le bollette energetiche. Nonostante la disponibilità di pannelli solari più economici e un quadro legislativo europeo favorevole, sono sorti ostacoli relativamente all’accesso limitato alla rete.

Sebbene gli autoconsumatori non richiedano tecnicamente il potenziamento della rete per l’installazione di pannelli solari, la proliferazione di queste installazioni in una specifica area di distribuzione pone problemi di bilanciamento per gli operatori di sistema, portando anche a costi di rete aggiuntivi che hanno un impatto sulla bolletta energetica finale. Queste sfide comportano ritardi nei collegamenti di rete negli Stati membri [nota 7].

Costi del carbonio più elevati rispetto ad altre regioni del mondo.

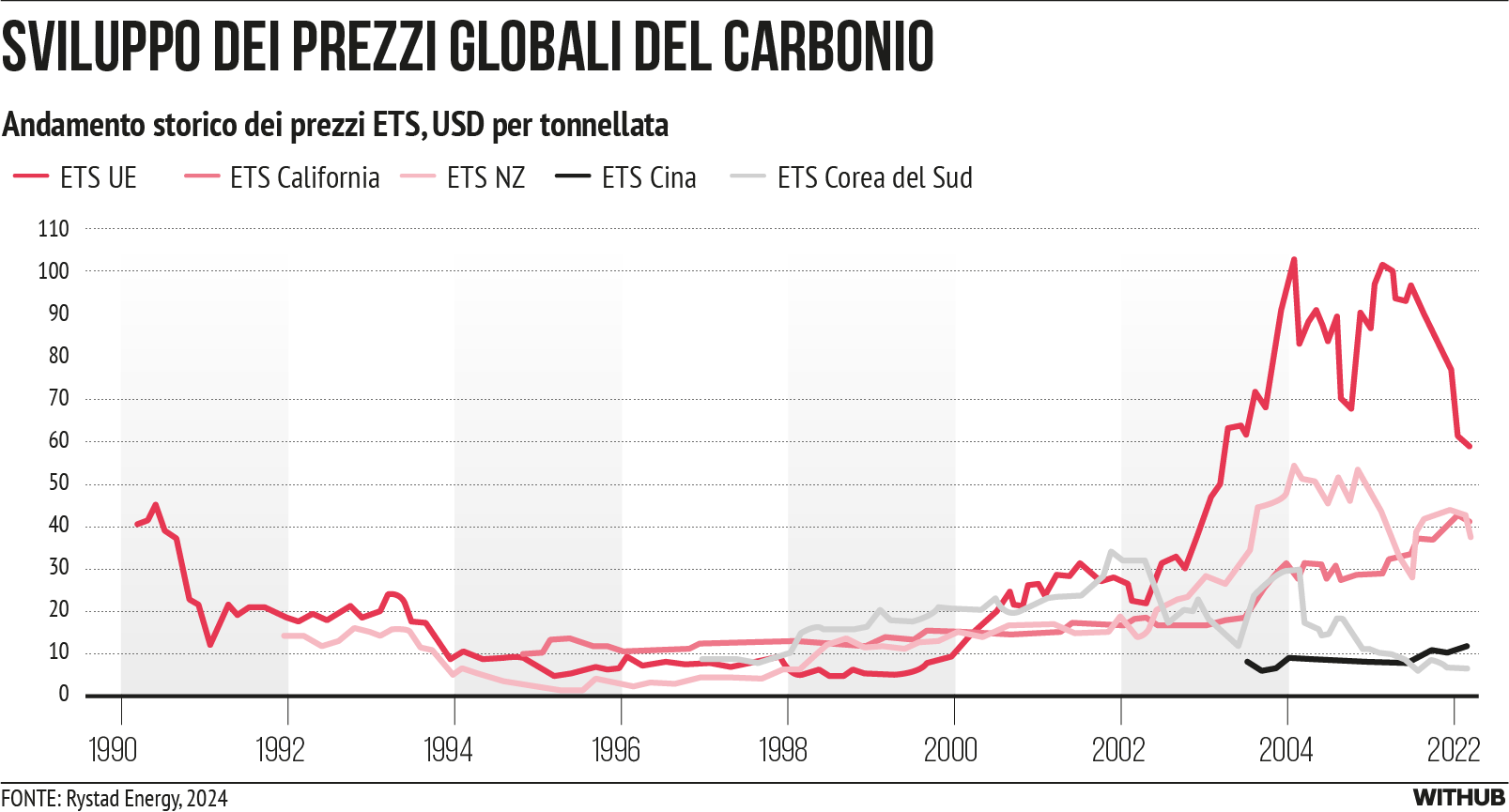

Poiché la produzione di energia elettrica rientra nell’ambito di applicazione del sistema di scambio delle quote di emissione (ETS) dell’UE, la sua intensità di carbonio è calcolata nei costi di produzione dell’elettricità. Dato che le centrali che determinano i prezzi marginali spesso sfruttano una tecnologia ad alta intensità di carbonio, nel prezzo viene incorporata l’intensità di carbonio (pari a 20-25 EUR/MWh per la generazione a gas nell’UE [nota 8] [cfr. Figura 8]). I costi del carbonio hanno rappresentato circa il 10% del prezzo dell’elettricità industriale al dettaglio nell’UE nel 2023.

Nell’UE è un costo elevato e volatile. In California, questo costo si aggira intorno ai 10-15 euro/MWh (mentre la maggior parte degli altri stati americani non ha un sistema di scambio di emissioni) e a meno di 10 euro/MWh in Cina [nota 9].

Figura 8

Maggiore volatilità e mercati finanziari non trasparenti per l’energia.

Gli aspetti finanziari (ad esempio la concentrazione nei mercati di negoziazione) e comportamentali dei mercati dei derivati del gas (ad esempio la negoziazione algoritmica) possono, soprattutto in combinazione con condizioni di mercato più rigide come quelle dell’UE, esacerbare la volatilità e amplificare l’impatto degli shock della domanda e dell’offerta o di quelli percepiti. La maggior parte delle attività di trading è svolta da poche società non finanziarie (SNF). Recenti prove presentate dall’Autorità (ESMA) indicano che esiste una concentrazione significativa a livello di posizione e di sede negoziale e che la concentrazione è aumentata nel 2022 [xi]. Le posizioni short detenute dalle prime cinque società non finanziarie sono aumentate notevolmente (di quasi il 200%) tra febbraio e novembre 2022.

NOTA 7. La mancanza di capacità di rete ha spinto l’Ungheria a vietare la connessione dei sistemi di autoconsumo alla rete, la misura è stata poi revocata solo pochi mesi dopo.

NOTA 8. Considerando un’efficienza del 55% e un prezzo di 55-70 euro/tonnellata.

NOTA 9. I costi per la Cina sono stimati ipotizzando che le centrali elettriche a carbone fissino il prezzo utilizzando un’intensità di emissioni di 0,85 tCO2/MWh, un tasso di efficienza dell’impianto del 41% e un potere calorifico di 7,58 MWh/tonnellata. I costi per la California sono stimati ipotizzando che siano le centrali a gas a stabilire il prezzo, utilizzando un’intensità di emissioni di 0,37 tCO2/MWh e un tasso di efficienza dell’impianto del 55%.

Figura 9

Il mercato è caratterizzato da un elevato grado di concentrazione, con poche SNF che rappresentano la maggior parte delle attività di negoziazione dei derivati. L’ESMA e la Banca centrale europea (BCE) hanno identificato i rischi di liquidità e di concentrazione come una delle principali vulnerabilità del trading di futures sull’energia, insieme alla frammentazione dei dati sulle transazioni e alle lacune nei dati. La forte dipendenza da strumenti compensati a livello centrale impone ai partecipanti al mercato dei derivati sulle materie prime di depositare un margine iniziale [nota 10]. L’impiego dei margini comporta un significativo fabbisogno di liquidità per i partecipanti al mercato dei derivati sulle materie prime, fattore che a sua volta può aumentare la concentrazione in tali mercati.

NOTA 10. Questi margini iniziali sono concepiti per attenuare il rischio di credito tra i partecipanti alla compensazione centrale. Lo scambio giornaliero di margini di variazione – requisiti di margine aggiuntivi che variano in linea con la valutazione giornaliera del contratto di derivati – mira a ridurre le perdite su una posizione in derivati che le controparti di compensazione subirebbero in caso di inadempienza di una di esse.

Mentre le entità finanziarie regolamentate (ad esempio, banche d’investimento, fondi d’investimento, partecipanti al mercato di compensazione) sono soggette a regole di condotta e prudenziali, molte entità che negoziano derivati sulle materie prime possono contare su esenzioni, tra cui l’esenzione dall’autorizzazione come società d’investimento sottoposta a vigilanza. Questa esenzione si applica a condizione che l’attività di negoziazione di derivati dell’entità rimanga accessoria rispetto all’attività commerciale principale dell’entità a livello di gruppo (esenzione per attività ausiliarie, AAE). I principali beneficiari di questa esenzione, soprattutto sui mercati dei derivati del gas naturale, sono sia le utility di servizi energetici con sede nell’UE sia le società di trading di materie prime extra-UE. Negli ultimi anni, le società energetiche hanno assunto sempre più il ruolo di market-maker nei mercati dei derivati sulle materie prime energetiche. A ciò si aggiunge l’elevato grado di concentrazione del mercato, dove una manciata di società controlla oltre il 50% del valore nozionale totale dei derivati in circolazione. Secondo la BCE, l’AAE può rappresentare una sfida per la stabilità finanziaria.

Inoltre, la delimitazione giuridica tra la sorveglianza della fornitura futura e spot di energia porta a una divisione delle competenze e alla frammentazione della vigilanza tra le autorità energetiche e finanziarie, oltre a causare una frammentazione dei set di dati disponibili.

In un’impennata senza precedenti, il reddito netto dei principali trader di materie prime ha registrato una crescita notevole, raddoppiando nel 2021 e più che quadruplicando nel 2022 rispetto ai livelli storici [cfr. Figura 10]. Questa straordinaria performance finanziaria sottolinea la natura dinamica del mercato delle materie prime in questo periodo, con gli operatori che hanno sfruttato le condizioni di mercato favorevoli e volatili per ottenere profitti.

Figura 10

Le strozzature fisiche della rete possono aumentare durante la transizione energetica.

Le strozzature fisiche della rete sia per il gas naturale che per l’energia elettrica impediscono l’emergere di un vero Mercato unico. L’integrazione dei mercati dell’elettricità e del gas in Europa ha dimostrato di poter ridurre le variazioni di prezzo tra gli Stati membri e di portare a significativi risparmi di costo per i consumatori, compresa l’industria, stimati in circa 34 miliardi di euro all’anno solo per l’elettricità [xii]. Ma diversi colli di bottiglia impediscono ancora di coglierne appieno i vantaggi.

Ad esempio, durante la crisi energetica si è verificata una congestione delle infrastrutture del gas. Ciò ha fatto seguito alla necessità di reindirizzare i flussi di gas dalle storiche rotte est-ovest, progettate per convogliare il gas dei gasdotti russi, a rotte prevalentemente ovest-est per convogliare le importazioni di GNL. Le limitate infrastrutture di importazione del GNL e le interconnessioni transfrontaliere hanno aggravato le impennate dei prezzi del gas, portando a spread storicamente elevati tra i diversi mercati dell’UE (fino a superare i 100 euro/MWh nell’estate del 2022, da spread regolarmente inferiori a 1 euro/MWh in passato). La concorrenza per accedere alle capacità scarse porta a costi aggiuntivi pagati in aggiunta alle normali tariffe di rete; l’Agenzia per la cooperazione fra i regolatori nazionali dell’energia (ACER) riferisce che i ricavi da congestione dei gestori dei sistemi di trasmissione (TSO) dell’UE sono passati da 55 milioni di euro nel 2021 a 3,4 miliardi di euro nel 2022 [nota 11].

Parallelamente, l’infrastruttura della rete elettrica dell’UE si trova ad affrontare le sfide esistenti e nuove determinate dall’elettrificazione dell’economia. Le reti devono adattarsi a un sistema elettrico più interconnesso, decentralizzato, digitalizzato e flessibile. Si prevede che i costi di rete aumenteranno notevolmente nel prossimo decennio nell’UE, soprattutto a causa dei crescenti requisiti di investimento nelle infrastrutture e per evitare l’aumento delle perdite di rete associate. Ad esempio, il gestore dei sistemi di trasmissione TenneT prevede che le tariffe di rete tedesche aumenteranno del 185% entro il 2045 [xiii].

Nonostante l’eolico e il solare abbiano profili di produzione intermittente relativamente complementari [nota 12], una diffusione squilibrata delle due tecnologie nell’UE (esacerbata dalle maggiori difficoltà del settore eolico) potrebbe esercitare una pressione supplementare sulla rete. Inoltre, poiché le aree geografiche con una produzione ottimale di energia rinnovabile non coincidono necessariamente con i luoghi in cui si trova la domanda, le reti diventeranno più limitate e incapaci di trasmettere appieno tutta l’elettricità rinnovabile disponibile.

NOTA 12. La generazione di energia eolica avviene tipicamente nelle ore notturne e durante l’inverno, rispetto alla generazione di energia solare che avviene tipicamente durante le ore diurne e in estate.

Questa distribuzione asimmetrica può aumentare notevolmente la necessità di ridispacciamento (adeguamento dei programmi dei generatori per ottenere un dispacciamento fisicamente fattibile). Entro il 2040, queste limitazioni nella rete potrebbero implicare un contenimento della produzione da fonti rinnovabili fino a 310 TWh. Si tratta di una cifra fino a dieci volte superiore a quella del 2022. I costi di ridispacciamento potrebbero variare da 50 a 100 miliardi di euro entro il 2040, più di 20 volte superiori a quelli del 2022 [xiv].

La maggior parte degli investimenti nella rete avverrà all’interno dei confini, sia a livello di trasmissione che di distribuzione, ma anche le interconnessioni giocheranno un ruolo fondamentale. Il “Grid Delay Scenario” (Scenario di ritardo della rete) dell’AIE stima che un’insufficiente diffusione delle reti a livello globale limiterebbe l’adozione delle energie rinnovabili, aumenterebbe le emissioni e porterebbe a un raddoppio dell’utilizzo di gas e carbone entro il 2050 [xv]. Sarebbero necessari investimenti sostanziali nelle reti di distribuzione e trasmissione, stimati dalla Commissione europea in oltre 500 miliardi di euro per questo decennio [xvi]. La sfida delle reti non è solo una sfida di pianificazione o di investimento. Ci sono progetti di investimento a lunghissimo termine e i complessi processi di autorizzazione provocano ritardi e cancellazioni dei progetti, trattenendo gli investimenti necessari.

In particolare, le reti di trasmissione dovranno collegare grandi e crescenti quantità di generazione rinnovabile intermittente con i centri di consumo. Per quanto riguarda le reti di trasmissione, il Piano decennale di sviluppo della rete (TYNDP) della Rete europea dei gestori dei sistemi di trasmissione di energia elettrica (ENTSO-E) stima che nei prossimi sette anni l’infrastruttura di trasmissione transfrontaliera dovrebbe raddoppiare, con l’incorporazione di ulteriori 23 GW di capacità entro il 2025 e di altri 64 GW entro il 2030 [xvii].

Gli interconnettori sono essenziali per raggiungere gli obiettivi dell’UE in materia di energie rinnovabili e decarbonizzazione. La diversità dei mix energetici e dei modelli meteorologici in Europa crea l’opportunità di una maggiore integrazione delle fonti rinnovabili, a condizione che gli Stati membri possano contare sugli scambi transfrontalieri per migliorare la sicurezza dell’approvvigionamento, ridurre i costi complessivi del sistema e limitare la dipendenza da impianti di riserva e dalla flessibilità [nota 13].

NOTA 13. Il caso della Danimarca (dove l’energia eolica rappresenta più della metà del mix elettrico) è esemplificativo. Quando la Danimarca produce abbastanza elettricità con l’eolico, la esporta in altri Paesi. Nel caso in cui l’energia eolica non sia sufficiente, si affida all’energia idroelettrica e nucleare dei Paesi vicini.

Inoltre, gli scambi transfrontalieri svolgono un ruolo fondamentale nella stabilizzazione dei prezzi dell’elettricità, mitigando la volatilità. Durante la crisi energetica dovuta alla strumentalizzazione dell’approvvigionamento energetico dell’UE da parte della Russia, la volatilità dei prezzi sarebbe stata circa sette volte superiore se i mercati nazionali fossero stati isolati [xviii]. In quanto Importanti progetti di comune interesse europeo (IPCEI), gli interconnettori possono essere finanziati a livello UE dal Meccanismo per collegare l’Europa (CEF).

La risposta alle esigenze del sistema porterà a una riduzione dei costi di circa 9 miliardi di euro all’anno nel 2040, di gran lunga superiore rispetto al costo degli investimenti nella rete europea, pari a 6 miliardi di euro all’anno per il 2040 [xix]. Le reti di distribuzione devono espandersi in modo significativo per modernizzarsi e accogliere le nuove risorse (energie rinnovabili distribuite, infrastrutture di ricarica dei veicoli elettrici) in modo intelligente e digitalizzato. Circa il 40% delle reti di distribuzione europee ha più di 40 anni e deve essere modernizzato. Allo stesso tempo, le reti di distribuzione dovranno collegare nuove risorse che aggiungano flessibilità al sistema. Le simulazioni evidenziano un contenimento quasi raddoppiato (ovvero 62 TWh in più all’anno, pari all’energia totale prodotta dalla nuova capacità solare creata nel 2023) tra uno scenario di piena flessibilità della rete di distribuzione e uno scenario senza flessibilità caratterizzato da vincoli di rete. Il settore stima che entro il 2030 saranno necessari circa 375-425 miliardi di euro di investimenti nelle reti di distribuzione [xx].

Anche la domanda di componenti della rete (ad esempio cavi, convertitori e sottostazioni) è destinata ad aumentare e a superare la capacità produttiva in Europa. Entro il 2050 sarà necessario rinnovare oltre 7 milioni di km di linee elettriche a tutti i livelli di tensione per la distribuzione e la trasmissione, nonché oltre 43.000 km di cavi aggiuntivi a livello di trasmissione [xxi]. Nonostante la leadership mondiale dell’industria di produzione delle reti dell’UE, i promotori dei progetti di rete segnalano tempi lunghi e crescenti per l’approvvigionamento di componenti specifici della rete, talvolta di diversi anni, anche per gli IPCEI più urgenti [xxii]. Sostenere l’industria di produzione delle reti dell’UE e affrontare gli attuali ostacoli (ad esempio la mancanza di standardizzazione, l’accesso alle materie prime, i rischi per la sicurezza associati ai fornitori di Paesi terzi) è essenziale per ridurre i ritardi legati alla catena di fornitura dei componenti di rete e consentire un’adeguata diffusione dell’infrastruttura di rete.

Un processo di autorizzazione lungo e incerto per le nuove reti e forniture di energia.

Le autorizzazioni rappresentano un collo di bottiglia significativo per lo sviluppo delle infrastrutture necessarie. Sia lo sviluppo della generazione di energia (come le fonti rinnovabili) che quello delle reti sono progetti di investimento che richiedono diversi anni tra gli studi di fattibilità e il completamento del progetto.

In alcuni Stati membri, l’intero processo di rilascio delle autorizzazioni per i grandi progetti di energia rinnovabile può richiedere fino a nove anni (le autorizzazioni per i progetti solari possono richiedere in media fino a due anni e quelle per i parchi eolici fino a nove). Sebbene l’UE abbia sviluppato iniziative per velocizzare le autorizzazioni (sia nelle proposte di emergenza dell’articolo 122 che nella Direttiva RED III), l’attuazione delle autorizzazioni a livello nazionale e regionale incontra ancora ostacoli significativi, ad esempio dovuti alla mancanza di capacità amministrativa e di digitalizzazione.

La legislazione ambientale nazionale ed europea comporta requisiti complessi che ritardano la valutazione dell’impatto di un progetto per la costruzione e il funzionamento di impianti di energia rinnovabile e della rete elettrica. Anche l’autorizzazione delle reti deve progredire parallelamente allo sviluppo delle energie rinnovabili per consentire la decarbonizzazione ed evitare che questo elemento diventi il prossimo collo di bottiglia. Ad esempio, l’Agenzia tedesca per l’energia eolica onshore (Fachagentur Windenergie) riporta un aumento del ritardo per la connessione alla rete dopo l’approvazione dei progetti eolici in Germania da un anno nel periodo 2011-2017 a due anni nel periodo 2018-2022 [xxiii].

Per quanto riguarda l’autorizzazione delle fonti energetiche rinnovabili (FER) [xxiv], le lunghe e complesse procedure di autorizzazione rappresentano un ostacolo cruciale per la diffusione delle energie rinnovabili. Esistono ampie differenze tra gli Stati membri, con l’analisi dell’impatto ambientale che rappresenta una parte significativa della durata del processo di autorizzazione:

Per gli impianti fotovoltaici (PV) su tetto, la durata del processo varia da un mese e mezzo a Malta a 10 mesi in Bulgaria

Per gli impianti fotovoltaici a terra, la durata riportata varia da un anno in Bulgaria a 4 anni e 6 mesi in Grecia, Irlanda e Spagna hanno processi che durano più di tre o addirittura quattro anni

Per l’eolico onshore, nella maggior parte degli Stati membri il processo di autorizzazione dura circa sei anni. La Lettonia (con 2 anni e 8 mesi) e la Finlandia (con tre anni) hanno gli iter più brevi. Gli iter più lunghi sono stati registrati in Grecia e Irlanda, rispettivamente con otto e nove anni. Quasi nessuno Stato membro riesce a concludere l’iter di autorizzazione entro due (o tre) anni, come indicato nella RED II. Va sottolineato che le tempistiche indicate nella RED II includono il tempo necessario per superare le sfide legali e per completare la valutazione dell’impatto ambientale. Le migliori pratiche di implementazione sono state individuate nelle seguenti aree:

Strumenti online e digitalizzazione (Paesi Bassi, Italia, Portogallo, Spagna)

Valutazione dell’impatto ambientale (Italia, Lituania, Francia, Portogallo)

Notifica semplice o PV su piccola scala (Repubblica Ceca, Bulgaria)

Principio di interesse pubblico prevalente (Germania, Repubblica Ceca, Francia)

Uso del suolo e aree di accelerazione (Lituania, Bulgaria, Romania, Portogallo, Spagna)

Silenzio-assenso per i progetti FER (Portogallo, Spagna)

Tuttavia, ci sono alcuni elementi positivi. Diversi Stati membri hanno registrato aumenti a due cifre nel volume di autorizzazioni rilasciate per l’eolico onshore dall’entrata in vigore dell’articolo 122 del Regolamento di emergenza sulle autorizzazioni [xxv].

NOTA 14. Il Ministero federale tedesco dell’economia e del cambiamento climatico (BMWK) ha istituito i “Reality Check” come strumento per ottenere una sensibile riduzione della burocrazia. Nell’ambito di un “Reality Check”, viene avviato un dialogo serrato con gli esperti delle imprese e delle amministrazioni interessate per individuare gli ostacoli e le potenziali soluzioni per i singoli scenari e progetti di investimento. Il primo progetto pilota nel 2022 su “Installazione e funzionamento degli impianti fotovoltaici” ha evidenziato che, tra gli altri aspetti, nella maggior parte dei casi la moltitudine di normative e la loro interazione sono percepite come un onere, che è necessario un coinvolgimento più sistematico di esperti provenienti dalla pratica commerciale e dalle autorità preposte all’applicazione della legge, e che per ridurre sensibilmente la burocrazia è necessario ridurre gli ostacoli a più livelli e a più dipartimenti (ovvero non solo modifiche selettive alle disposizioni di legge).

BOX 1. Autorizzazioni e Regolamento di emergenza

La panoramica di Wind Europe sull’evoluzione della capacità ha mostrato sviluppi positivi in Francia, che nei primi tre trimestri del 2023 ha aumentato significativamente la quantità di capacità eolica autorizzata. La Regione delle Fiandre in Belgio ha autorizzato 300 MW di capacità eolica aggiuntiva nei primi otto mesi del 2023, superando la capacità totale autorizzata nel 2022. Nei primi nove mesi del 2023 in Germania sono stati rilasciati 5,2 GW di nuove autorizzazioni per l’eolico onshore e sono stati aggiunti 2,44 GW di nuova capacità. A questo proposito, la Germania ha indicato che il volume dei progetti eolici onshore autorizzati quest’anno dovrebbe crescere del 75% rispetto all’anno scorso. Il risparmio di tempo a livello di progetto è di circa due anni.

Inoltre, nel caso delle reti, l’impatto del Regolamento di emergenza sulle autorizzazioni è stato significativo. Dall’attuazione nazionale del Regolamento di emergenza, nel solo territorio tedesco sono stati approvati 440 km di reti di trasmissione nel secondo e terzo trimestre del 2023. Entro giugno 2024, sarà approvato un totale di 1.772 km.

Sussidi e tassazione più elevata e non omogenea.

I prezzi industriali al dettaglio dell’energia nell’UE sono influenzati da tasse, imposte e oneri. Ognuno di questi serve a scopi distinti [nota 15]. Se combinati, possono rappresentare una parte sostanziale del costo finale pagato dai consumatori e sono più alti rispetto ad altre regioni.

NOTA 15. Le imposte sono tasse applicate al consumo di energia. Gli oneri di rete coprono i costi di manutenzione e gestione delle infrastrutture energetiche. Le tasse ambientali e sulle fonti rinnovabili mirano a promuovere l’adozione di fonti energetiche più pulite. L’imposta sul valore aggiunto (IVA) non è rilevante in quanto, di norma, è recuperabile dalle imprese.

Nel 2022, nell’UE sono stati raccolti circa 200 miliardi di euro di tasse e oneri di rete da tutti i consumatori di elettricità e gas (circa 40 miliardi di euro dal settore industriale). Di questi, le tasse riscosse all’interno dell’UE da tutti i consumatori di elettricità e gas ammontavano a circa 85 miliardi di euro (di cui circa 18 miliardi di euro dal settore industriale, di cui 13 miliardi di euro dal solo consumo industriale di elettricità) [nota 16].

NOTA 16. Stime basate su dati Eurostat, moltiplicando l’aliquota fiscale non recuperabile per l’industria per il consumo complessivo non domestico e l’aliquota fiscale totale per il consumo domestico con il consumo associato. Per gli oneri di rete, i consumi delle famiglie, dell’industria e delle imprese sono stati moltiplicati per i rispettivi costi medi di rete. La stima del gas industriale comprende i generatori di energia elettrica a gas.

In particolare, i costi delle materie prime (comprese le emissioni di CO2pagati dai produttori di elettricità ad alta intensità di carbonio) rappresentano il 55% dei prezzi al dettaglio dell’elettricità per uso domestico nel 2022 e il 78% dei prezzi industriali. Escludendo i costi di CO2 pagati dai produttori (stimati tra il 15 e il 20% dei costi delle materie prime nel 2022), il costo di produzione è dell’ordine del 45% per le famiglie e del 65% per i prezzi industriali al dettaglio. Gli oneri residui sono stati all’incirca equamente ripartiti tra rete e tasse.

Esistono variazioni significative tra gli Stati membri per quanto riguarda le tasse, che raggiungono oltre il 30% nella fascia più alta, mentre alcuni Stati membri applicano imposte inferiori al 5%, o addirittura imposte negative [cfr. Figura 11]. Le tasse ambientali e sulle fonti rinnovabili per l’elettricità e il gas nell’UE sono quelle in cui si osservano le maggiori disparità tra gli Stati membri.

Inoltre, l’approccio frammentato dell’UE agli aiuti di Stato rischia di minare il Mercato unico e di svantaggiare gli Stati membri più piccoli che non possono permettersi di partecipare a una corsa alle sovvenzioni. Entro la fine del 2022, alle imprese dell’UE sono stati concessi 93,5 miliardi di euro di aiuti di Stato anticrisi, prevalentemente legati all’energia, di cui il 76% dalla Germania, il 9% dalla Spagna e il 5% dai Paesi Bassi [xxvi].

A differenza dell’UE, gli Stati Uniti non applicano alcuna imposta federale sul consumo di elettricità o gas naturale, ma hanno oneri di rete più alti. Il prezzo industriale medio dell’elettricità negli Stati Uniti è stato di 80 EUR/MWh nel 2022, con il costo delle materie prime stimato [nota 17] al 62% del prezzo totale al dettaglio e gli oneri di rete al restante 38% (gli Stati Uniti non applicano imposte federali sui prezzi dell’elettricità e del gas per uso industriale, ma possono incorporare alcune tasse locali negli oneri di rete) [xxvii], [xxviii] . Con l’Inflation Reduction Act (IRA), gli Stati Uniti offrono anche agevolazioni fiscali a lungo termine per sostenere gli investimenti nelle tecnologie pulite e nell’autoproduzione, con una conseguente riduzione complessiva della pressione fiscale sull’industria.

NOTA 17. Sulla base dei dati ufficiali dell’EIA statunitense per tutti i tipi di consumatori (compresi quelli residenziali e industriali). Non sono disponibili dati ufficiali per la ripartizione delle bollette dell’elettricità per componente solo per i clienti industriali. La quota specifica degli oneri di rete per i consumatori industriali può essere leggermente inferiore per i costi più limitati relativi alle reti di distribuzione.

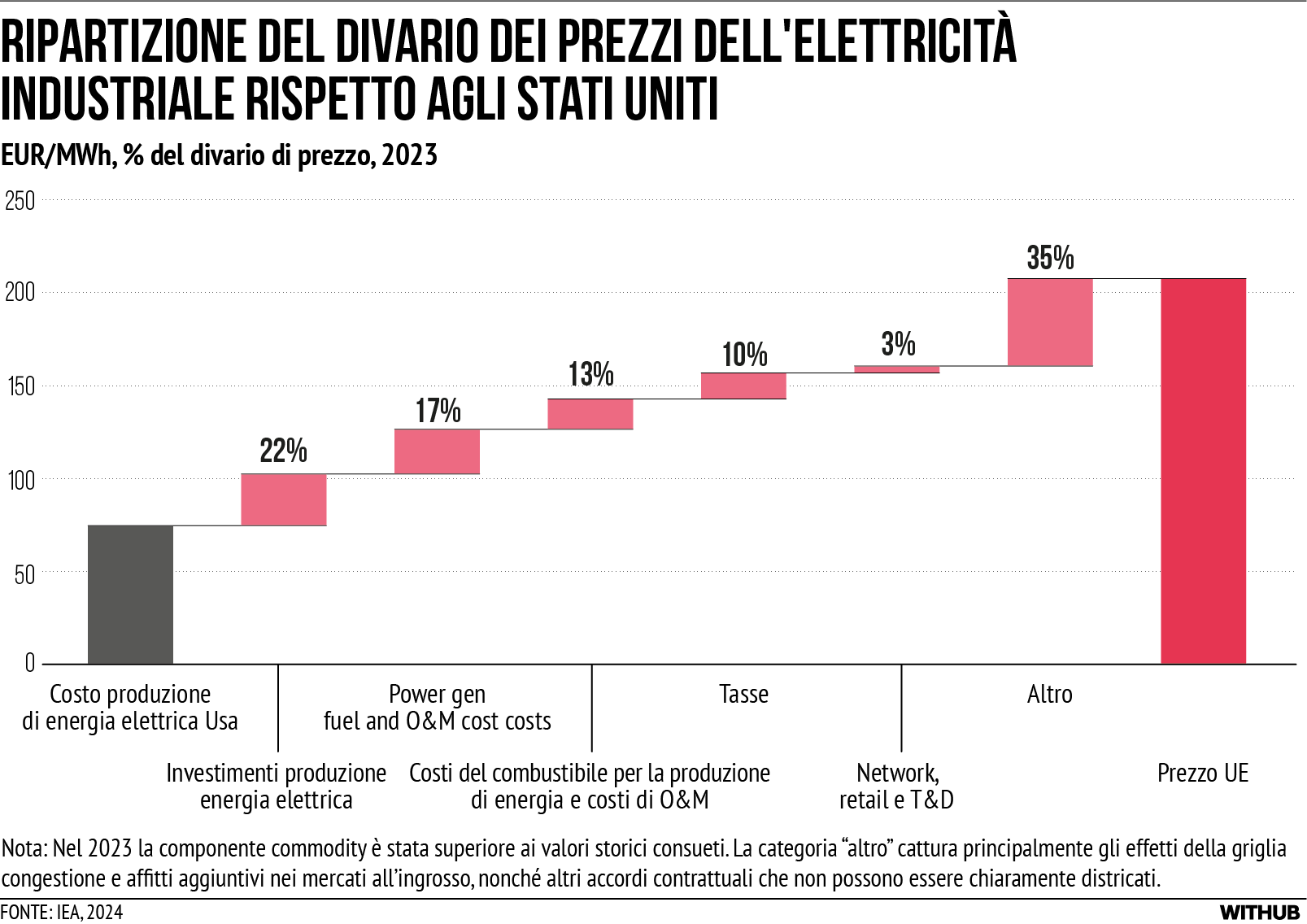

BOX 2. Una ripartizione del divario dei prezzi industriali tra UE e USA

I prezzi industriali al dettaglio dell’elettricità nell’UE sono più di due volte superiori a quelli degli Stati Uniti. Secondo un’analisi dell’AIE, il supplemento di costo è dovuto principalmente ai costi aggiuntivi di produzione dell’energia (combustibile, funzionamento e manutenzione, investimenti), che spiegano quasi la metà del divario. Altre differenze di costo sono rappresentate dalle tasse, che negli Stati Uniti non vengono pagate dall’industria, e dai costi della CO2, che negli Stati Uniti non sono presenti nei prezzi al dettaglio. Sebbene la quota del divario di prezzo legata ai costi di rete, di vendita al dettaglio e di trasporto sembri paragonabile tra l’UE e gli Stati Uniti, ciò è dovuto principalmente a questi ultimi costi, in quanto gli oneri di rete sono più bassi nell’UE. La differenza rimanente è spiegata da altre differenze di costo e commissioni incorporate nei prezzi dell’elettricità, come i costi trasferiti ai clienti a causa della congestione della rete, l’affitto aggiuntivo all’ingrosso e gli accordi contrattuali.

Figura 11

Figura 12

La prospettiva per il futuro

Senza un’azione adeguata, si prevede che il divario di competitività dell’UE persista o aumenti, a causa della mancanza di combustibili nazionali a basso costo e di risorse fiscali limitate. La decarbonizzazione del sistema energetico è un’opportunità per l’UE di ridurre la sua dipendenza dai combustibili fossili per garantire la sua competitività, l’accessibilità e la sicurezza dell’approvvigionamento. Tuttavia, ci vorrà del tempo per raccogliere tutti i frutti della transizione energetica. Le crisi future potrebbero avere un impatto sull’UE in modi diversi rispetto alla crisi energetica del 2022-2023. Mentre questa crisi è stata determinata dalla strumentalizzazione della fornitura di combustibili fossili da parte della Russia, le crisi future potrebbero derivare dalla necessità di affrontare i colli di bottiglia nell’elettrificazione e l’intermittenza del sistema, con conseguenti aumenti dei costi di sistema. L’UE deve quindi essere pronta ad affrontare un sistema energetico che potrebbe essere meno flessibile, che richiede investimenti massicci per evitare le strozzature e che in futuro potrebbe registrare prezzi più alti e volatili.

BOX 3. Percorsi di decarbonizzazione e costi di sistema

La decarbonizzazione energetica dell’UE è caratterizzata da un passaggio dall’energia da combustibili fossili e ad alta intensità di carbonio a tecnologie più pulite, tra cui l’elettrificazione del consumo finale, l’aumento della quota di energia rinnovabile nel mix totale e nuove molecole a basse emissioni di carbonio per raggiungere la neutralità climatica entro il 2050. Secondo i modelli della Commissione europea, la quota di energia pulita nel mix energetico totale dovrebbe passare dall’attuale 30% circa al 75% circa nel 2040 [xxix].

Il percorso di decarbonizzazione dell’UE non segue un approccio “universale” [xxx]. Gli Stati membri perseguono approcci diversi, adattati ai loro specifici sistemi energetici. La Francia, ad esempio, si affida in modo significativo all’energia nucleare. Entro il 2040 si prevede che due terzi della quota del suo mix energetico totale provengano da fonti rinnovabili e un quarto dall’energia nucleare. Si prevede che la Germania, invece, si affidi sempre di più alle energie rinnovabili, compreso un maggiore uso dell’idrogeno, delle CCUS e dello stoccaggio di energia.

A prescindere dai singoli approcci degli Stati membri, si presenta tutta una serie di sfide comuni legate alla rapida elettrificazione dell’economia. Questioni come l’integrazione della rete e del sistema, la flessibilità, lo stoccaggio, il ridispacciamento e la flessibilità della domanda sono considerazioni cruciali.

La transizione energetica porterà a un cambiamento nella struttura dei costi totali del sistema elettrico. Mentre i costi variabili dovrebbero diminuire (grazie alla riduzione dei combustibili fossili nel sistema), i CAPEX e gli OPEX fissi annualizzati aumenteranno a causa della sostituzione della generazione basata sui combustibili fossili con le fonti rinnovabili e gli asset puliti di flessibilità, dell’elettrificazione dell’economia e dell’adozione di infrastrutture e reti.

Le decisioni politiche non dovrebbero quindi basarsi esclusivamente sul costi livellati della produzione di elettricità (LCOE) associati a ciascun progetto o tecnologia, ma dovrebbero tenere conto dell’aumento del costo complessivo del sistema associato alla decarbonizzazione dell’economia. La generazione variabile di energia rinnovabile da sola non rappresenta l’approvvigionamento elettrico e sono necessari investimenti significativi nelle reti e nella flessibilità per consentire un’integrazione efficiente nei sistemi energetici. Il confronto dei costi per le decisioni politiche dovrebbe essere basato sull’equivalente di energia elettrica [xxxi], promuovendo un ecosistema energetico equilibrato e resiliente e riducendo al minimo i costi complessivi del sistema.

La decarbonizzazione del sistema energetico e la transizione verde potrebbero migliorare la competitività dell’UE in due modi. In primo luogo, hanno il potenziale per ridurre radicalmente la dipendenza dalle importazioni. Il Piano per l’obiettivo climatico 2040 stima tra 190 e 240 miliardi di metri cubi di importazioni di gas entro il 2030, rispetto ai 334 miliardi di metri cubi del 2021. In secondo luogo, potrebbero favorire l’impiego massiccio di fonti energetiche pulite con bassi costi marginali di produzione, come le rinnovabili e il nucleare.

BOX 4. L’importanza del “nuovo nucleare” per il futuro del sistema energetico

Attualmente, dodici Stati membri [nota 18] utilizzano l’energia nucleare per produrre elettricità a basse emissioni di carbonio in 100 reattori (96 GW di capacità totale netta installata), rappresentando circa il 23% della produzione totale di elettricità dell’UE nel 2023. Questa percentuale ammontava al 34% nel 2004. Le centrali nucleari dell’UE stanno invecchiando e le nuove costruzioni sono notevolmente rallentate.

L’energia nucleare può contribuire, insieme all’ampia diffusione delle energie rinnovabili e di altre tecnologie, a raggiungere gli obiettivi climatici dell’UE e a rafforzare la sicurezza dell’approvvigionamento. Allo stesso tempo, lo sviluppo dell’energia nucleare contribuisce a garantire un approvvigionamento affidabile e a promuovere la leadership dell’UE nell’industria del nucleare. L’energia nucleare ha il vantaggio di essere una fonte di energia neutra per quanto riguarda la produzione di gas serra, non intermittente e con cicli lunghi nelle sue catene di approvvigionamento che limitano i rischi di dipendenza. Il “nuovo nucleare” potrebbe inoltre svolgere un ruolo nei sistemi energetici integrati con un’alta penetrazione di energie rinnovabili, fornendo una produzione flessibile [nota 19]. Inoltre, la nuova generazione di tecnologie nucleari può contribuire a costruire una catena di approvvigionamento tecnologico competitiva nell’UE.

Nell’analisi del ruolo del nucleare, occorre distinguere tre diverse aree di intervento:

Estendere la durata di vita dell’attuale flotta di reattori per mantenere l’approvvigionamento a basse emissioni di carbonio, a condizione che se ne possa dimostrare la sicurezza.

Costruire nuovi reattori nucleari utilizzando tecnologie consolidate. Per rendere l’energia nucleare una fonte energetica efficiente dal punto di vista economico è necessario tenere sotto controllo i costi (i LCOE del nucleare sono aumentati del 46%, passando da 123 dollari/MWh nel 2009 a 180 dollari/MWh nel 2023, secondo i dati di Lazard e BNEF, al di sopra dei LCOE delle altre fonti di energia pulita più comuni).

Introdurre sul mercato una nuova generazione di reattori nucleari, inclusi i reattori modulari di piccole dimensioni (SMR) [nota 20]. Questa introduzione avrebbe un impatto sull’offerta solo nel medio termine, poiché la maggior parte dei piani di diffusione in Europa è prevista a partire dal prossimo decennio.

L’interesse per lo sviluppo dei reattori modulari di piccole dimensioni è in crescita a livello globale, con oltre 80 progetti di SMR in diverse fasi di sviluppo in 18 paesi del mondo. Paesi come gli Stati Uniti, il Regno Unito, il Canada, il Giappone e la Repubblica di Corea stanno sviluppando attivamente i propri progetti. Russia e Cina hanno già collegato i loro primi SMR alla rete rispettivamente nel 2019 e nel 2021 [xxxii]. Nell’UE, diversi Stati membri hanno espresso interesse per la diffusione delle tecnologie SMR e hanno chiesto un’azione collaborativa per sostenere i loro sforzi. Rispetto alle grandi centrali nucleari tradizionali, gli SMR possono offrire un’economia di numeri, piuttosto che un’economia di scala, e diversi vantaggi potenziali:

La produzione di componenti identici e standardizzati in serie consente all’industria degli SMR di prevedere e ottimizzare l’efficienza dei costi di installazione.

Una potenza inferiore consente a questi reattori di ridurre l’impatto ambientale e di eliminare alcune restrizioni di ubicazione imposte dai reattori di grandi dimensioni.

Alcuni progetti di AMR possono inoltre consentire la generazione di calore ad alta temperatura, sostenendo la decarbonizzazione dei settori industriali.

La fusione nucleare è una tecnologia dirompente che ha il potenziale per rivoluzionare il panorama energetico nella seconda metà di questo secolo. La fusione richiede che gli atomi di idrogeno leggeri siano riscaldati a una temperatura estremamente elevata, costringendoli a fondersi e a rilasciare enormi quantità di energia. Potrebbe svolgere un ruolo fondamentale come soluzione energetica a basse emissioni di carbonio, attenta agli aspetti climatici, economica e sicura, basata su una fornitura abbondante e accessibile di materiale combustibile [nota 21]. Il progetto ITER, situato in Francia, è stato avviato nel 2006 dall’UE in collaborazione con partner internazionali (Cina, India, Giappone, Corea, Russia e Stati Uniti). Ha spinto l’UE all’avanguardia nella ricerca mondiale sulla fusione, investendo miliardi di euro nella catena di approvvigionamento e nella ricerca del settore. Nonostante i notevoli progressi nella ricerca sulla fusione a livello mondiale, la sua applicazione pratica rimane lontana diversi decenni e richiede ulteriori sforzi e investimenti di concerto per portare questa rivoluzionaria fonte di energia sul mercato.

NOTA 18. Belgio, Bulgaria, Repubblica Ceca, Finlandia, Francia, Ungheria, Paesi Bassi, Romania, Slovacchia, Slovenia, Spagna e Svezia, con la Francia responsabile di quasi il 50% della produzione totale dell’UE.

NOTA 19. Lo scenario EC REF2020 della Commissione europea stima all’11,8% il contributo del nucleare a un sistema energetico a zero emissioni nel 2050.

NOTA 20. I reattori modulari di piccole dimensioni (SMR) sono definiti in termini di potenza elettrica che, per definizione, è inferiore a 300 MW, mentre gli attuali reattori raggiungono potenze elettriche comprese tra 900 MW e 1700 MW.

Ci vorrà del tempo prima che la decarbonizzazione abbia un forte effetto di ribasso sui prezzi dell’energia. Nel breve termine, la sfida che l’Europa dovrà affrontare è il fatto che i pieni benefici della transizione a un’energia pulita per la competitività dell’UE si concretizzeranno solo quando le energie rinnovabili combinate con il nucleare avranno una regolare determinazione dei prezzi e i relativi investimenti nelle reti, nello stoccaggio e nella flessibilità saranno completati (e ammortizzati), in modo che il sistema possa essere gestito in modo efficiente dal punto di vista dei costi. Nel medio termine, per avere un impatto positivo sui prezzi, la produzione di energia da combustibili fossili deve essere eliminata in modo significativo dal mix energetico dalle fonti rinnovabili, in combinazione con adeguati investimenti in infrastrutture, flessibilità e soluzioni di stoccaggio.

Entro il 2030, anche se si prevede un aumento della quota delle rinnovabili dal 46% al 67% nel mix di produzione di energia elettrica dell’UE, si prevede che le ore in cui la generazione basata su combustibili fossili fissa i prezzi rimarranno sostanzialmente le stesse del 2022 [xxxiii]. Nel frattempo, le rinnovabili contribuiranno a sostituire progressivamente le centrali a gas più costose, contenendo i prezzi elevati. Tuttavia, con l’aumento della produzione di energia rinnovabile, le aspettative di una maggiore cannibalizzazione dei prezzi [nota 22] e la volatilità dei prezzi possono scoraggiare gli investimenti nelle energie rinnovabili e rallentare la transizione energetica. È quindi fondamentale che l’adozione delle energie rinnovabili sia accompagnata da adeguati investimenti nelle reti, nella flessibilità e nello stoccaggio.

Le esigenze di flessibilità aumenteranno notevolmente da qui al 2050. Questo fabbisogno sarebbe pari al 30% della domanda elettrica totale dell’UE nel 2050, rispetto al 24% del 2030 e all’11% del 2021 [xxxiv]

Allo stesso tempo, il passaggio a un sistema energetico decarbonizzato avrà un impatto anche su altre componenti della bolletta energetica. Tra questi, gli oneri di rete che finanziano i massicci aggiornamenti della rete necessari per la transizione verde, gli oneri di flessibilità, le tasse e le imposte che finanziano gli investimenti pubblici nelle energie rinnovabili, nello stoccaggio e nel rafforzamento della sicurezza dell’approvvigionamento.

NOTA 21. .La maggior parte dei reattori a fusione in fase di sviluppo utilizzerà una miscela di deuterio e trizio, due isotopi dell’idrogeno. Il deuterio può essere estratto a basso costo dall’acqua di mare e il trizio può essere potenzialmente prodotto dalla reazione dei neutroni generati dalla fusione con il litio, naturalmente abbondante.

NOTA 22. La cannibalizzazione dei prezzi si verifica quando l’abbondante produzione di energia rinnovabile, come quella eolica o solare, porta a una diminuzione del prezzo dell’elettricità nel breve periodo e riduce i ricavi di mercato dei produttori di energia rinnovabile.

Infine, le crisi e le sfide future potrebbero essere diverse dall’ultima crisi energetica. In futuro le tensioni sul mercato del gas naturale dovrebbero attenuarsi. Secondo le ultime previsioni dell’AIE, l’offerta globale di GNL dovrebbe crescere del 25% tra il 2022 e il 2026. Si prevede che il 70% dell’aumento dell’offerta si concentrerà nel periodo 2025-2026 [xxxv]. Allo stesso tempo, si prevede che la domanda di gas naturale nell’UE diminuirà, grazie agli sforzi di decarbonizzazione, fino a 190 bcm entro il 2030, esercitando una pressione al ribasso sui prezzi. Sebbene nella seconda metà di questo decennio l’offerta di gas possa essere abbondante, con il previsto aumento della capacità globale di GNL, l’UE non dovrebbe arrestare la propria transizione, ma accelerare sull’onda di questa opportunità. L’UE deve quindi trarre insegnamento dalla recente crisi energetica, in quanto potrebbero verificarsi tensioni nei mercati dell’energia elettrica dovute ad altre ragioni, come i colli di bottiglia nell’elettrificazione dell’economia e i costi di sistema.

Le energie rinnovabili devono tenere il passo con la domanda di elettrificazione, nonostante i problemi legati alle autorizzazioni, l’aumento del costo del capitale e le potenziali sfide della catena di approvvigionamento. Secondo le stime del settore [xxxvi], il costo di costruzione dei parchi eolici offshore è aumentato del 40% (al 2023) nell’UE nel corso degli ultimi due anni. Anche l’aumento dei tassi di interesse influisce negativamente sugli investimenti: si stima che un aumento del 3,2% dei tassi di interesse faccia aumentare i costi dei progetti offshore del 25% [xxxvii].

L’accelerazione della diffusione delle energie rinnovabili non porterà i benefici attesi se la rete rappresenterà il prossimo collo di bottiglia. Inoltre, le reti, la flessibilità e le soluzioni di stoccaggio devono progredire in parallelo per consentire la decarbonizzazione. Per ogni euro speso in Europa per l’energia pulita nel periodo 2022-2040, saranno necessari 0,9 euro di investimenti nella rete per raggiungere gli obiettivi climatici dell’UE [xxxviii] . Gli ingenti investimenti necessari (solo quelli per la rete elettrica richiederanno circa 90 miliardi di euro all’anno tra il 2031 e il 2040) potrebbero far lievitare la bolletta per le famiglie e le imprese, a meno che non vengano sviluppati modelli di pianificazione e finanziamento adeguati.

L’intelligenza artificiale (IA) ha un enorme potenziale per accelerare la transizione dell’UE verso un sistema energetico più pulito e decentralizzato, migliorando al contempo l’efficienza energetica e l’affidabilità del sistema. I sistemi energetici diventano sempre più complessi e integrati tra i vettori energetici e i settori di uso finale e, parallelamente, cresce l’esigenza di strumenti più potenti per pianificare e gestire i sistemi energetici in continua evoluzione. Tuttavia, la diffusione dell’IA comporta delle sfide, ad esempio dal punto di vista della sicurezza e dell’aumento significativo della domanda di energia. I data center da soli sono responsabili del 2,7% della domanda di elettricità dell’UE (fino a 65TWh nel 2022). Entro il 2030, il loro consumo dovrebbe aumentare del 28% [xxxix].

BOX 5. Casi d’uso dell’IA e sfide nel settore energetico

Le soluzioni di IA forniscono già oggi più di 50 casi d’uso nei sistemi energetici, dalla manutenzione della rete alla previsione del carico, evidenziando la versatilità e l’impatto potenziale di questa tecnologia. Le stime del valore di mercato delle applicazioni dell’intelligenza artificiale nel settore dell’energia sono pari a 13 miliardi di dollarixl. Il settore dell’energia è uno dei settori con il maggior potenziale per beneficiare della capacità dell’IA di aumentare l’efficienza e accelerare l’innovazione.

Gli algoritmi predittivi possono essere utilizzati per prevedere la produzione e la domanda di energia, migliorando l’integrazione delle fonti rinnovabili nel sistema energetico. L’apprendimento automatico (machine learning) aiuta ad allineare l’offerta variabile con la domanda fluttuante, a bilanciare la produzione di energia e i carichi e a ottimizzare il valore delle energie rinnovabili e dell’integrazione della rete. Inoltre, le analisi basate sull’intelligenza artificiale consentono alle aziende di spostare i picchi di consumo, riducendo la dipendenza da fonti di energia esterne e promuovendo pratiche di spostamento del carico e di “peak shaving“.

Gli algoritmi di intelligenza artificiale possono supportare la pianificazione, l’ottimizzazione e la manutenzione predittiva delle reti energetiche, degli asset e dell’utilizzo. L’intelligenza artificiale aiuta gli operatori di rete a determinare le esigenze del sistema sulla base delle previsioni di distribuzione di risorse aggiuntive per la generazione e la domanda, nonché le posizioni ottimali per le nuove infrastrutture elettriche. Gli schemi abilitati all’intelligenza artificiale possono monitorare continuamente e identificare preventivamente potenziali guasti negli impianti energetici, oltre a prevedere le esigenze di manutenzione sulla base dei dati storici sulle prestazioni. Le tecnologie di IA possono anche essere integrate nei sistemi di gestione degli edifici, ottimizzando l’uso dell’energia negli edifici e nell’industria e fornendo una migliore esperienza complessiva ai consumatori attraverso servizi energetici personalizzati.

L’intelligenza artificiale può migliorare le decisioni aziendali e commerciali e le relazioni con i clienti nel settore energetico. Le aziende del settore energetico possono utilizzare gli algoritmi di IA per elaborare in tempo reale i dati sui prezzi e le tendenze della domanda e dell’offerta, consentendo loro di prendere decisioni commerciali informate e redditizie. Le soluzioni di IA possono raccogliere e analizzare ulteriormente i dati di consumo per progettare prodotti migliori incentrati sul consumatore, come le tariffe intelligenti. Inoltre, l’IA può facilitare la gestione della domanda, oltre a consentire ai consumatori di migliorare la propria gestione energetica (domestica), ad esempio fornendo raccomandazioni personalizzate sull’uso dell’energia o sugli interventi di miglioramento dell’efficienza energetica.

Per sfruttare ulteriormente la potenza dell’IA, tuttavia, potrebbero essere necessari diversi fattori e misure chiave per sostenere l’adozione di soluzioni nelle reti elettriche e nel settore energetico in generale:

Affrontare le sfide intrinseche poste dalle tecnologie di intelligenza artificiale, soprattutto se applicate a infrastrutture critiche, come l’energia. Le sfide includono problemi di privacy dei dati, rischi di sicurezza informatica, manipolazione del mercato, mancanza di responsabilità in caso di problematiche, tracciabilità del processo decisionale, mancanza di trasparenza e rischio di potenziale perdita di controllo. La legge sull’IA dell’UE (AI Act) rappresenta un primo passo per affrontare questi problemi.

L’uso diffuso dell’intelligenza artificiale comporta un aumento significativo del consumo energetico. Nell’UE, si prevede che entro il 2030 i data center (compresi quelli necessari per l’IA) rappresenteranno oltre il 3% della domanda totale di energia elettrica. Con il progredire di queste tecnologie, la domanda di energia elettrica aumenterà notevolmente per alimentare i data center che immagazzinano grandi quantità di dati e facilitano calcoli complessi, il che implica una crescente necessità di mappare gli effetti dell’uso dell’energia dell’IA e l’impatto ambientale più ampio. Al momento sono quasi esclusivamente le grandi aziende tecnologiche a investire nella potenza di calcolo per gestire i carichi di lavoro dell’IA, utilizzando prevalentemente energia rinnovabile, ma anche altre fonti a bassa emissione di carbonio e soluzioni come microreti o software avanzati che gestiscono la domanda di energiaxli

È necessario affrontare i fattori che potrebbero ostacolare la diffusione delle soluzioni di IA nel settore energetico. La digitalizzazione del sistema energetico è un prerequisito per un maggiore utilizzo dell’IA. L’integrazione dell’IA nell’attuale infrastruttura energetica obsoleta è un compito molto complesso. L’addestramento di modelli di IA richiede l’accesso ai dati attraverso l’interoperabilità e la standardizzazione. Inoltre, i lavoratori e i consumatori avranno bisogno di una nuova serie di competenze per beneficiare appieno delle tecnologie di IA. Infine, per garantire l’adozione di soluzioni di IA è necessario creare un ecosistema ben funzionante di innovatori, sviluppatori e deployer.

La produzione e l’importazione di idrogeno dovranno svolgere un ruolo specifico nella decarbonizzazione dei settori cosiddetti “hard-to-abate” (ovvero i settori particolarmente difficili da decarbonizzare) come i trasporti, le industrie chimiche e metallurgiche, oltre a consentire all’industria di approvvigionarsi di idrogeno da regioni ricche di fonti rinnovabili. L’UE deve affrontare la sfida articolata di realizzare il pieno potenziale dell’energia da idrogeno. In primo luogo, i costi livellati determinati dal CAPEX degli elettrolizzatori e dai prezzi dell’energia elettrica sono molto elevati, il che attualmente rende il lato economico impegnativo senza sovvenzioni. In secondo luogo, il trasporto dell’idrogeno è costoso. È necessario sviluppare ulteriormente le infrastrutture e creare cluster industriali competitivi.

L’impegno dei cittadini è essenziale per il successo della transizione. Senza un sostegno mirato, le disuguaglianze sociali potrebbero aumentare, poiché il costo della transizione può colpire in modo sproporzionato le famiglie a basso reddito, con un conseguente aumento della povertà energetica, dell’alienazione dei cittadini e dei disagi alle PMI. Ad esempio, il Piano per l’obiettivo climatico 2040 mostra che l’evoluzione dei costi energetici per le famiglie è caratterizzata da un aumento dei costi legati al capitale per l’acquisto di elettrodomestici più efficienti e per il miglioramento dell’isolamento energetico delle abitazioni, illustrando come la mancanza di programmi di sostegno potrebbe rallentare il ritmo della transizione e rischiare di lasciare indietro famiglie, industrie e territori vulnerabili. Sono quindi fondamentali quadri di sostegno ben progettati per garantire che la transizione energetica sia giusta e inclusiva, oltre che economicamente vantaggiosa, in quanto l’aumento degli investimenti consente di risparmiare sugli acquisti di energia più avanti nel tempo.

BOX 6. Misure recenti per aumentare la sicurezza e limitare i prezzi elevati

In seguito alla crisi energetica, sono stati compiuti passi significativi per affrontare l’impatto dei prezzi dell’energia sulla competitività delle imprese europee. Essi comprendono:

Riduzioni temporanee delle imposte sull’energia, sussidi statali, massimali di prezzo, revenue cap (tetti ai ricavi), regolamentazione dei mercati finanziari e sforzi per ridurre la domanda.

Sforzi per abbandonare i combustibili fossili russi; i pacchetti di sanzioni e il piano REPowerEU hanno tracciato un percorso chiaro per eliminare gradualmente la dipendenza dell’UE dai combustibili fossili russi.

Avviamento dell’aggregazione della domanda di gas attraverso la Piattaforma dell’UE per l’energia come primo passo per sfruttare il potere di mercato dell’UE per assicurarsi forniture a prezzi più convenienti dai limitati venditori globali.

Rafforzamento dei dati e dei benchmark con la creazione del benchmark ACER LNG.

Promozione dello stoccaggio con un quadro che richiede obiettivi per il riempimento obbligatorio.

Garanzia di prezzi più stabili per i consumatori e flussi di reddito per gli investitori. A tal fine, si sta promuovendo l’uso di contratti a lungo termine come motore della diffusione delle rinnovabili. È stato introdotto l’obbligo di utilizzare contratti per differenza (CfD) bidirezionali per il sostegno diretto ai prezzi e si sta promuovendo l’uso di accordi a lungo termine per l’acquisto di energia elettrica (PPA) nella progettazione del mercato dell’elettricità.

Miglioramento degli iter di autorizzazione con la revisione della Direttiva sulla promozione dell’uso dell’energia da fonti rinnovabili (RED) e il regolamento di emergenza per accelerare le procedure.

Sviluppo del Piano d’azione europeo per le reti.

Promozione della flessibilità, consentendo alle soluzioni di flessibilità non legate ai combustibili fossili, come la gestione della domanda e lo stoccaggio, di competere meglio con la produzione di energia elettrica da gas naturale.

Nonostante queste misure promettenti, saranno necessari maggiori sforzi per affrontare gli effetti degli alti prezzi dell’energia sulla competitività dell’UE e delle sue imprese.

Obiettivi e proposte

Per gestire le sfide di competitività che l’UE deve affrontare, è necessario perseguire due obiettivi in parallelo:

In primo luogo, è necessario ridurre il costo dell’energia per l’utente finale. I benefici economici della decarbonizzazione devono essere anticipati e trasferiti a tutti i consumatori.

In secondo luogo, la decarbonizzazione deve essere accelerata. Per raggiungere questo obiettivo, tutte le tecnologie e le soluzioni disponibili (come le energie rinnovabili, il nucleare, l’idrogeno, le batterie, la gestione della domanda, lo sviluppo delle infrastrutture, l’efficienza energetica e le tecnologie CCUS) devono essere sfruttate adottando un approccio tecnologicamente neutrale e sviluppando un sistema complessivamente efficiente in termini di costi.

Le proposte illustrate in questa sezione mirano a:

i) massimizzare le risorse endogene a basso costo;

ii) garantire un approvvigionamento competitivo e un potenziale di diversificazione;

iii) mantenere incentivi adeguati per attrarre le risorse finanziarie necessarie; iii) rivedere la segmentazione dei mercati e passare a strutture di prezzo più vicine ai costi;

iv) armonizzare il trattamento (ad esempio, tassazione, sovrattasse e aiuti di Stato) in particolare per i settori esposti alla concorrenza internazionale.

Le proposte sono organizzate in tre gruppi: proposte per il gas naturale, per il settore elettrico e proposte “orizzontali”.

Proposte per il gas naturale

Le proposte chiave nei settori del gas naturale consentiranno di sfruttare ulteriormente il potere di mercato dell’UE per tradurre i benefici per i consumatori e la transizione verso i gas verdi in modo efficiente dal punto di vista dei costi.

Stabilire collaborazioni con partner commerciali affidabili e diversificati, rafforzando anche i contratti a lungo termine.

BT

2

Incoraggiare un progressivo allontanamento dall’approvvigionamento a spot.

MT

3

Rafforzare gli acquisti congiunti.

BT

4

Sviluppare ulteriormente le infrastrutture strategiche di importazione selettiva e migliorare il coordinamento della gestione dello stoccaggio in Europa.

MT

5

Migliorare la qualità dei dati e delle previsioni.

BT

6

Limitare la possibilità di comportamenti speculativi: limiti alle posizioni finanziarie, tetti dinamici, un regolamento di negoziazione comunitario e l’obbligo di negoziazione nell’UE.

BT

7

Decarbonizzare progressivamente, passando all’H2 e ai gas verdi nell’industria quando è economicamente conveniente.

LT

8

Garantire che i meccanismi di formazione del prezzo del gas naturale riflettano maggiormente i costi delle diverse condizioni di approvvigionamento.

MT

9

Agevolare le industrie esposte alla concorrenza internazionale ad accedere a fonti energetiche competitive.

BT

NOTA 23. L’orizzonte temporale è indicativo del tempo necessario per l’attuazione della proposta. Il breve termine (BT) si riferisce a circa 1-3 anni, il medio termine (MT) a 3-5 anni, il lungo termine (LT) oltre i 5 anni.

Stabilire collaborazioni con partner commerciali affidabili e diversificati, rafforzando anche i contratti a lungo termine.

I primi passi chiave per agire in modo coordinato a livello dell’UE sarebbero:

Sviluppare una strategia globale a livello UE, coordinarsi con gli Stati membri su come gestire il gas naturale durante la transizione e su come assicurarsi il gas naturale (provenienza, volumi e condizioni) per i prossimi 20 anni. Queste indicazioni dovrebbero guidare i partenariati e lo sviluppo di infrastrutture strategiche. Oggi, questo aspetto è in mano agli Stati membri e ai mercati globali, ogni Stato membro è responsabile della propria sicurezza di approvvigionamento. Durante la crisi energetica, gli Stati membri hanno condiviso le loro strategie per il gas naturale rispettivamente nel Gruppo di coordinamento del gas e nel Gruppo di coordinamento dell’elettricità. Queste discussioni si sono concentrate principalmente sugli sviluppi della crisi a breve termine. Non esiste una strategia chiara ed esplicita a livello europeo per quanto riguarda la provenienza del gas durante la transizione energetica e il modo in cui gestire i volumi rimanenti di gas russo importato. Il concetto di sicurezza dell’approvvigionamento dell’UE deve essere sviluppato a lungo termine. È necessaria una revisione del Quadro sulla sicurezza dell’approvvigionamento, considerando la nuova esposizione sui mercati globali, insieme a un approccio coordinato dell’UE sugli investimenti in materia di sicurezza dell’approvvigionamento. In termini di governance, il Consiglio dei Ministri dell’Energia sarebbe nella posizione ideale (come l’ECOFIN per la governance economica) per gestire questo aspetto.