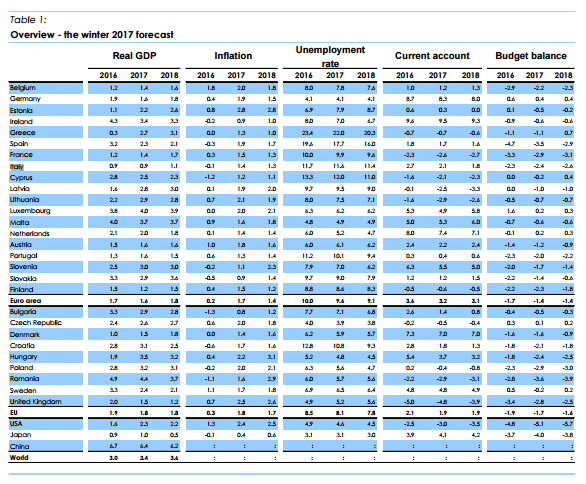

Bruxelles – Le economie di tutti gli Stati membri dell’Ue sono in crescita dal 2016 e lo saranno anche per il 2017 e 2018. Anche in Italia il trend è questo, ma il Paese andrà un po’ a rimorchio degli altri, piazzandosi ultima tra le economie dell’Area euro nelle previsioni di crescita.

Rischi, probabilmente al ribasso ma non per forza, vengono dalle nuove politiche Usa, dalle elezioni in importanti Paesi europei e dal negoziato Brexit. Lo affermano le previsioni d’inverno della Commissione europea intitolate “Navigando in acque mosse”, ma non in tempesta.

Secondo la Commissione “dopo aver dimostrato di saper resistere alle sfide globali dello scorso anno, la ripresa economica europea è prevista continuare quest’anno e il prossimo: per la prima volta in quasi un decennio, le economie di tutti gli Stati dell’Unione sono viste in crescita per tutto il periodo di previsione (2016, 2017 e 2018)”.

Tuttavia, le prospettive sono circondate da incertezze più elevate del solito. Il Pil in termini reali dell’area dell’euro è cresciuto per 15 trimestri consecutivi, l’occupazione sta crescendo a un ritmo robusto la disoccupazione continua a scendere, anche se rimane al di sopra dei livelli pre-crisi. I consumi privati sono ancora il motore della ripresa. La crescita degli investimenti continua, ma resta contenuta, sottolineano a Bruxelles.

Nelle previsioni di oggi la Commissione europea prevede una crescita del Pil dell’Area euro all’1,6% nel 2017 e dell’1,8% nel 2018, rivedendo leggermente al rialzo le previsioni d’autunno (2017: 1,5%, 2018: 1,7%) grazie a risultati migliori del previsto nella seconda metà del 2016 e un piuttosto robusto inizio del 2017. La crescita del Pil nell’Ue nel suo complesso dovrebbe seguire un modello simile e la previsione e dell’1,8% per quest’anno e il prossimo (in autunno era rispettivamente dell’1,6% e dell’1,8%).

La Commissione avverte però che “i rischi che circondano queste proiezioni sono eccezionalmente grandi e anche se variazioni sono possibili sia al rialzo sia al ribasso i rischi sono aumentati e il bilancio complessivo resta orientato al ribasso”.

Secondo Valdis Dombrovskis, vicepresidente per l’euro della Commissione “la ripresa economica in Europa prosegue per il quinto anno consecutivo. In questi tempi incerti, tuttavia, è importante che le economie europee restino competitive e in grado di adattarsi alle mutate circostanze. Questo richiede un continuo sforzo nelle riforme strutturali”. Secondo il commissario “abbiamo anche bisogno di concentrarci sulla crescita inclusiva, assicurando che il recupero sia sentito da tutti. Con l’inflazione in ripresa dai livelli bassi, non possiamo aspettarci che gli attuali stimoli monetari durino per sempre. Pertanto i paesi con i livelli di disavanzo e di debito elevati dovrebbero continuare a lavorare per abbassarli per diventare più capaci di resistere agli shock economici”. Per Pierre Moscovici, commissario per gli affari economici, “l’economia europea si è dimostrata resistente ai numerosi colpi che ha subito nel corso dell’ultimo anno. La crescita sta tenendo e disoccupazione e deficit stanno calando. Eppure, con un’incertezza a tali alti livelli, è più importante che mai che usiamo tutti gli strumenti politici per sostenere la crescita. Soprattutto, dobbiamo garantire che i suoi benefici si facciano sentire in tutte le parti della zona euro e in tutti i segmenti della società”.

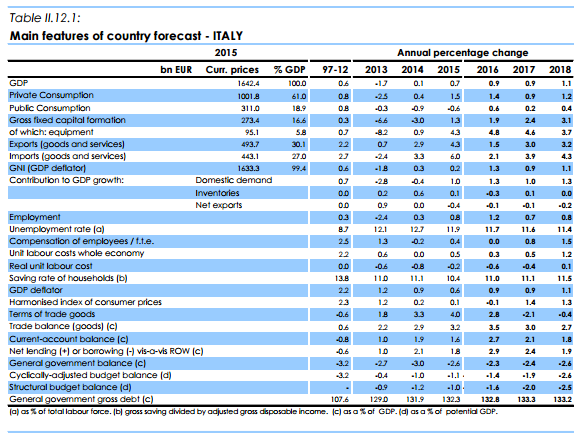

L’Italia

L’economia in Italia è destinata a crescere di circa l’1% nel 2017 (0,9) e 2018 (1,1), sostenuta da bassi tassi di interesse reali e una più forte domanda esterna, mentre le debolezze strutturali impediscono una ripresa più robusta. L’occupazione aumenterà ulteriormente, ma a un ritmo più lento rispetto al 2015 e al 2016, a causa della graduale eliminazione degli incentivi fiscali per i nuovi assunti. L’aumento dei prezzi dell’energia guiderà la risalita dell’inflazione, mentre l’inflazione di base dovrebbe salire più gradualmente spinta da una pressione salariale moderata. Deficit e debito secondo la Commissione dovrebbero sostanzialmente stabilizzarsi in rapporto al PIL.

La ripresa mondiale è prevista guadagnare slancio

Le prospettive di crescita per le economie avanzate al di fuori dell’Ue sono migliorate negli ultimi mesi, in gran parte a causa di aspettative di stimolo fiscale negli Stati Uniti, che hanno portato a più elevati tassi di interesse a lungo termine e un apprezzamento del dollaro Usa. La crescita nelle economie di mercato emergenti è anche impostata su un rafforzamento fino al 2018, anche se in misura diversa nei vari paesi e regioni. Nel complesso, questo potrebbe portare ad aumentare le esportazioni europee di beni e servizi dopo un debole 2016.

Inflazione in ripresa

L’inflazione nella zona euro ha recentemente ripreso a salire dopo il recente calo dei prezzi dell’energia ha recentemente favorito un aumento. Essendo stata molto bassa nel corso degli ultimi due anni, l’inflazione è ora impostata per raggiungere più elevati livelli quest’anno e il prossimo, anche se ancora al di sotto dell’obiettivo di “inferiore ma prossima al 2% nel medio termine” definita come stabilità dei prezzi. L’inflazione di base, che esclude i prezzi dell’energia e dei prodotti alimentari volatili, è impostata su un crescita solo graduale. Nel complesso, l’inflazione nella zona euro è prevista in aumento dallo 0,2% nel 2016 all’1,7% nel 2017 e all’1,4% nel 2018. In Europa, l’inflazione si prevede un aumento dallo 0,3% nel 2016 all’,8% nel 2017 e 1,7% nel 2018.

La domanda interna rimane la spina dorsale della crescita economica

I consumi privati sono destinati a rimanere il principale fattore di crescita, sostenuta da miglioramenti significativi nell’occupazione e da un aumento della crescita dei salari nominali. Tuttavia, con l’aumento dell’inflazione e dunque una limitazione del potere di acquisto delle famiglie quest’anno e il prossimo, la crescita dei consumi privati dovrebbe rallentare. Gli investimenti sono visti in crescita, ma solo moderatamente, sostenuti da una serie di fattori quali i bassi i costi di finanziamento e il rafforzamento dell’attività globale. I progetti finanziati nell’ambito del Piano degli Investimenti per l’Europa dovrebbero sostenere sempre più gli investimenti privati e pubblici che ora passaranno dalla fase della programmazione alla realizzazione. Nel complesso, gli investimenti nella zona euro sono previsti crescere del 2,9% quest’anno e del 3,4% nel 2018 (2,9% e 3,1% nell’Ue), in crescita del 8,2% oramai dall’inizio della ripresa nei primi mesi 2013. Tuttavia, la quota degli investimenti sul Pil resta inferiore al suo valore alla fine del secolo scorso (20% nel 2016 rispetto al 22% nel 2000-2005). Questa persistente debolezza degli investimenti mette in dubbio la sostenibilità della ripresa e della crescita potenziale dell’economia.

L’ulteriore crescita dell’occupazione contribuisce alla disoccupazione più bassa

La ripresa economica continua ad avere forti effetti positivi sui mercati del lavoro, a seguito di ampie riforme strutturali in diversi Stati membri. La crescita dell’occupazione dovrebbe rimanere relativamente solida, anche se un po’ meno dinamica nel 2017 e nel 2018 rispetto allo scorso anno. Il tasso di disoccupazione nell’Area dell’euro zona si prevede in ulteriore calo, dal 10,0% nel 2016 al 9,6% quest’anno e 9,1% nel 2018. Nella Ue nel suo complesso, la disoccupazione dovrebbe scendere da 8,5% nel 2016 a 8,1% quest’anno e al 7,8% nel 2018. Questi sono i più bassi tassi di disoccupazione dal 2009, ma rimangono di sopra dei livelli pre-crisi.

Debito e deficit pubblici sovrani in calo

Il deficit pubblico aggregato dell’area dell’euro e il rapporto debito pubblico-Pil dovrebbero scendere ulteriormente nel 2017 e nel 2018. Si prevede che il deficit pubblico per l’Area dell’euro dovrebbe diminuire dall’1,7% del Pil lo scorso anno alll’1,4% nel 2017 e nel 2018. Questo declino riflette minore una spesa per interessi a causa di tassi di interesse eccezionalmente bassi. Esso riflette inoltre ulteriori miglioramenti nel mercato del lavoro: sempre più persone stanno pagando tasse e contributi, e meno stanno ricevendo trasferimenti sociali. Il rapporto debito-PIL dovrebbe diminuire gradualmente dal 91,5% nel 2016 e 90,4% nel 2017 e 89,2% nel 2018.

Le economie di tutti gli Stati membri si espandono

Per la prima volta dal 2008, le previsione della Commissione vedono la crescita economica in tutti i paesi dell’Ue per l’intero periodo di previsione (2016, 2017, 2018). Anche gli Stati membri più colpiti durante la recessione sono visti in ripresa dall’anno scorso. L’impatto dell’apprezzamento del dollaro Usa e più alti tassi di interesse a lungo termine, tuttavia, potrebbero aumentare le differenze nei tassi di crescita tra gli Stati membri.

Rischi eccezionali circondano le previsioni d’inverno

L’incertezza particolarmente elevata che circonda queste previsioni d’inverno è dovuta alle ancora da chiarire le intenzioni della nuova amministrazione degli Stati Uniti in settori politici fondamentali, così come le numerose elezioni che si terranno in Europa quest’anno e dei prossimi negoziati Brexit con il Regno Unito. La bilancia dei rischi rimane al ribasso, anche se entrambi i rischi al rialzo e al ribasso sono aumentati.

Nel breve termine, lo stimolo fiscale negli Stati Uniti potrebbe avere un impatto più forte sulla crescita di quanto attualmente previsto. A medio termine, i rischi per le prospettive di crescita vengono dalle eredità della recente le crisi; dal voto del Regno Unito per lasciare l’Unione europea; dalle potenziali perturbazioni degli scambi; dalla più veloce stretta monetaria negli Stati Uniti, che potrebbe avere un effetto negativo sulle economie dei mercati emergenti; e dalle potenziali conseguenze del debito elevato e in aumento in Cina.

![Una donna controlla le informazioni sul cibo specificate sulla confezione [foto: archivio]](https://www.eunews.it/wp-content/uploads/2014/12/Etichette-alimentari.jpg)

![Ragazza in biblioteca. Nell'Ue chi studia non lavora e neppure cerca. In Italia funziona ancor più così [foto: Tulane University, Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2024/11/Girl_in_the_Library_3638661587-350x250.jpg)

![Ursula von der Leyen. La presidente uscente della Commissione europea cerca l'inizio del secondo mandato con il voto del Parlamento europeo alla squadra di commissari [foto: European Commission]](https://www.eunews.it/wp-content/uploads/2024/11/vld-2411-350x250.jpg)