di Crozet

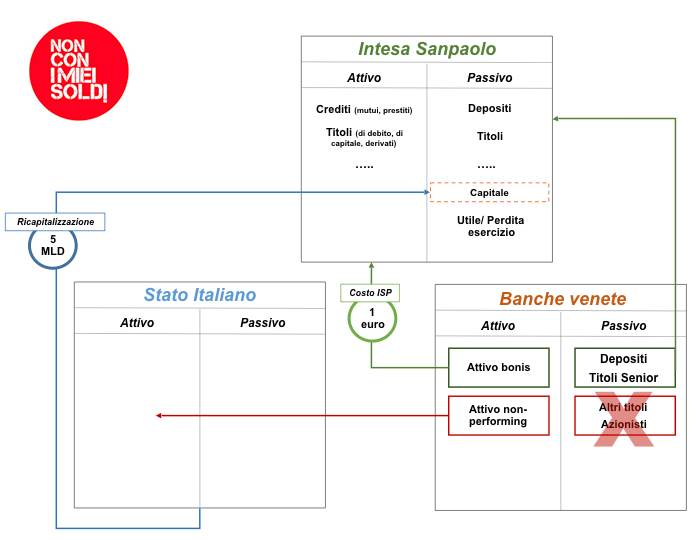

Come si muovono le poste fra bilanci di Stato, Intesa e Banche Venete. Vista esemplificativa.

Liquidazione e ricapitalizzazione, non-performing e good bank

La cronaca dovrebbe essere nota: due banche venete, Popolare di Vicenza e Veneto Banca, sono state poste in liquidazione perché progressivamente incapaci di soddisfare i diritti dei creditori e dei depositanti a causa di un conclamato deterioramento delle attività in bilancio. Qualche rigo sotto i titoli (nel migliore dei casi), la narrazione comincia a farsi gratuitamente complicata: il governo italiano sarebbe intervenuto direttamente per una “liquidazione ordinata” che ha comportato l’acquisizione di crediti non-performing e il contestuale trasferimento della good bank a Intesa Sanpaolo, immobilizzando risorse per 17 miliardi di euro.

La cronaca della finanza, insomma, ricorda sempre più spesso un Don Abbondio diffuso, almeno per due ordini di ragioni: la prima è l’utilizzo smodato di inglesismi dietro cui si celano concetti estremamente semplici, la seconda è che dietro il TINA (There is No Alternative – latinorum appunto) si cela l’indole di un vaso di coccio costretto a viaggiare in mezzo ad altri di ferro, come nella migliore tradizione manzoniana.

Proviamo dunque a dirimere la complessità dei termini dalla semplicità dei fatti:

- Il governo italiano è intervenuto direttamente, favorendo una “liquidazione ordinata”: le attività in bonis, assieme ai depositi e alle obbligazioni senior (cosiddetta good bank-banca buona, quella dei lavoratori e delle aziende che riescono a pagare le rate del mutuo) sono stati acquisiti da Intesa Sanpaolo (primo gruppo bancario italiano) al prezzo di un euro. Gli asset deteriorati (cosiddetta bad bank-banca cattiva, quella dei mutui impagati e dei titoli deteriorati) al contrario, sono stati trasferiti allo Stato, che proverà a venderli sul mercato, sperando di ricavarci qualcosa. Le attività deteriorate ammontano a poco meno di 18 miliardi di euro.

- Intesa ha accettato di assumere le posizioni (attive e passive) delle due banche, a patto di non dover impiegare risorse proprie per la ricapitalizzazione. Cosa significa?

- Gli accordi di Basilea prevedono che il rapporto fra il capitale proprio della banca e i suoi impieghi ponderati per il rischio (un titolo di Stato europeo viene comunemente ritenuto meno rischioso di un mutuo) non debba mai scendere sotto determinate soglie: questo espediente serv(irebb)e a garantire che in caso di deterioramento, la banca abbia comunque strumenti necessari a soddisfare le richieste di depositanti e creditori. In questo caso, avendo assorbito gli attivi (good bank) delle due banche venete, Intesa avrebbe dovuto aumentare il proprio capitale sociale per mantenere invariata la frazione (se aumento il denominatore-gli impieghi, devo aumentare proporzionalmente i numeratore, il capitale). La cifra in oggetto, un importo complessivo di circa 5 miliardi di euro, è stata pagata dallo Stato italiano.

- È un po’ come se vi chiedessero di comprare una macchina di lusso al prezzo del biglietto della metropolitana, e voi accettaste solo a patto che il concessionario vi pagasse bollo e benzina a vita. In questo caso, incidentalmente, a bollo e benzina si aggiunge il costo del meccanico in esubero.

- E se la macchina di lusso si rivelasse una normale utilitaria o peggio ancora un catorcio? A tal fine, lo Stato ha stanziato altri 4 miliardi di euro per i titoli attualmente in bonis ma ad alto rischio, e altri 6,3 miliardi a copertura di crediti che non saranno più ritenuti in bonis a seguito delle procedure di due diligence. Un’assicurazione, a cui attingere in caso di bisogno. Ricapitolando, trattasi di un usato (iper)garantito, con benzina e bollo, assicurazione e meccanico a vita inclusi nel prezzo di un biglietto della metro.

- Intesa, fuori dalla metafora automobilistica, acquisirà i crediti in bonis, le attività finanziarie della clientela, la raccolta e le obbligazioni non subordinate: il totale delle attività ammonta a circa 50 miliardi di euro.

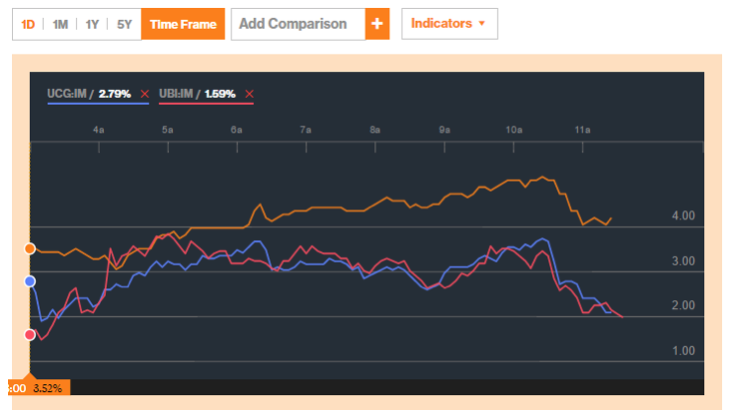

Il guadagno di Borsa di Intesa (in arancione) nella giornata successiva all’approvazione del decreto (lunedì 26). In blu e in rosso l’andamento di UBI e Unicredit nella stessa giornata.

Aspettative razionali, distorsione del mercato

Se a fronte dell’acquisizione di circa 18 miliardi di crediti non-performing lo Stato spera di recuperare almeno in parte il capitale stanziato, Intesa gode della certezza dei primi guadagni in borsa. A differenza del capitale sociale “di bilancio”, che rappresenta la differenza fra le attività della banca e le sue passività (al netto dell’utile/perdita di esercizio), la capitalizzazione di borsa riflette in buona sostanza (e dunque in maniera mutevole, “volatile”) l’aspettativa del mercato rispetto i guadagni o le perdite future dell’azienda. Negli ultimi due giorni, Intesa ha fatto segnare un aumento azionario di oltre il 5%, che garantisce un ulteriore beneficio immediato agli azionisti, che hanno visto aumentare il valore dei propri portafogli.

Un effetto economico che riflette implicitamente il rafforzamento di una posizione di dominio sul “libero” mercato. La capitalizzazione di borsa, le garanzie implicite verso istituti troppo grandi per fallire, a differenza delle filiali e degli sportelli di prelievo non subiscono la scure dell’Autorità sulla libera concorrenza. Ma questo è un altro punto, che forse meriterebbe altra trattazione.

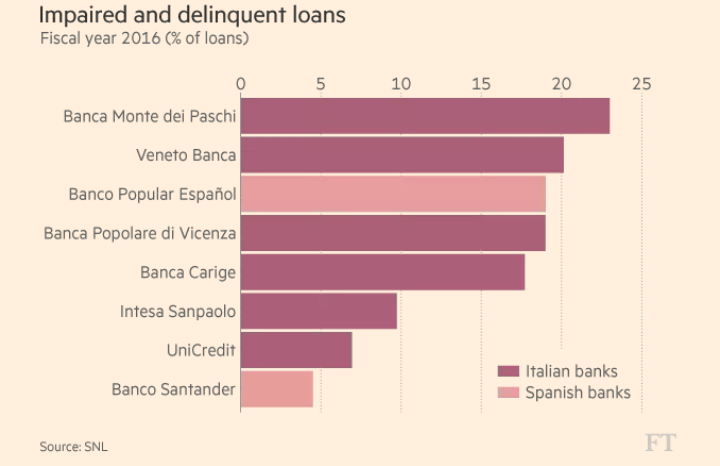

La percentuale di prestiti non-performing negli attivi delle banche italiane e spagnole, e la massa complessiva di prestiti non-performing nel sistema bancario italiano.

Cambiare tutto per non cambiare nulla

La logica dell’emergenza pare l’unica conosciuta dagli ultimi governi italiani, col consenso più o meno esplicito dell’Europa. Ancora una volta scopriamo che se il meccanismo di risoluzione bail-in venisse applicato nella sua logica stringente, anche il fallimento di una piccola banca potrebbe causare danni incalcolabili per un tessuto economico ben più vasto – e danni esponenzialmente crescenti al crescere della “sistemicità” della banca. Ancora una volta, soprattutto, scopriamo che il divieto di aiuti di Stato su cui si fonda buona parte della logica economica europea vive di fortune alterne e di geometrie variabili. Variabili fino a un certo punto, nella misura in cui la sensazione che le perdite siano collettive e i guadagni privati è non solo legittima, ma supportata da fondamento scientifico.

Superata questa premessa, gli ultimi due grafici che qui commentiamo mostrano – congiuntamente – il valore crescente dei crediti deteriorati nel sistema bancario italiano. Un valore che segue l’andamento macroeconomico dell’economia del paese, e in particolare della piccola e media industria che costituisce il tessuto produttivo su cui le banche hanno costruito la propria funzione sociale, oltre che le proprie fortune.

Rispetto a queste evidenze, e all’ennesima crisi del sistema bancario in pochi mesi (che segue – con sfumature certamente diverse – quella delle banche toscane e di MPS), gli interventi ex-post rivelano tutta la loro inefficacia, che è in definitiva l’inefficacia di chi da un lato spera in maniera fideistica in un’economia libera in cui la legge del più forte coincide con il più desiderabile degli equilibri collettivi, e dall’altro paga (salatamente, e sovente indebitandosi) le conseguenze di questa speranza, puntualmente disattesa. A Natale un punto percentuale di debito pubblico (20 miliardi) era stato destinato alla gestione di situazioni eccezionali inerenti a crisi bancarie: appena sei mesi dopo 17 di questi sono stati immobilizzati (e 5 di questi impiegati) per la storia che abbiamo appena raccontato.

Pubblicato su Non con i miei soldi il 28 giugno 2017.

![[foto: imagoeconomica]](https://www.eunews.it/wp-content/uploads/2025/04/Imagoeconomica_1457633-350x250.jpg)

![il viceministro per le Imprese e del Made, Valentino Valentini, insieme ai colleghi di Cipro, Danimarca, Francia, Grecia, Slovenia e Spagna [Lussemburgo, 6 giugno 2025]](https://www.eunews.it/wp-content/uploads/2025/06/valentini-120x86.jpeg)

![Sit-in della comunità ucraina in Italia [foto: Paolo Cerroni/imagoeconomica]](https://www.eunews.it/wp-content/uploads/2025/06/Imagoeconomica_1746110-120x86.jpg)