Una crisi bancaria nell’Unione europea?

Ecco un’informazione che non è apparsa sulle prime pagine dei giornali, e su cui i grandi mezzi di comunicazione, radio e televisione, sono rimasti in silenzio (l’autore si riferisce alla Francia, ovviamente, N.d.T).

In Italia e in Spagna, alcune banche sono andate in crisi, e sono state acquistate dai concorrenti, in alcuni casi al prezzo simbolico di un euro, o quasi. Si potrebbe dire che se questa informazione non ha fatto notizia è perché non ci sono problemi. In realtà, l’Unione bancaria, creata negli ultimi anni, doveva appunto essere un meccanismo per la risoluzione di queste crisi. Quindi, possiamo pensare che tutto va per il meglio, nel migliore dei modi possibili?

Certamente no, ed è per questo che ho invitato Benjamin Masse-Stamberger, giornalista economico e membro del Comitato Orwell, e Josse Roussel, professore alla Paris School of Business, a venire a discuterne su Radio-Sputnik, nella trasmissione Les Chroniques de Jacques Sapir.

Le crisi in Spagna e in Italia

In realtà, questi eventi sono preoccupanti per due motivi, ragione per cui dovrebbero ricevere una migliore copertura mediatica. In primo luogo perché questi salvataggi – perché è di questo che si tratta in realtà – saranno costosi. E questo è vero in particolare per il salvataggio delle due banche italiane, Veneto Banca e Banca Popolare di Vicenza. In questo caso, le “sofferenze” di questi due istituti saranno trasferite a una particolare istituzione, chiamata “bad bank”. Ciò necessariamente avrà un costo per il contribuente italiano, stimato a 10 miliardi di euro, pari allo 0,6% del PIL. Nel caso della Spagna, il Banco Santander ha acquisito il Banco Popolare al prezzo simbolico di un euro, ma ha anche acquisito tutte le attività, compresi i crediti inesigibili. Questo istituto potrebbe scoprire, nelle prossime settimane, che il costo effettivo di queste operazioni è ben lontano da quello che è stato inizialmente previsto. Va aggiunto che le regole di ripartizione dei costi potrebbero pesare in parte anche sui risparmiatori, benché questi ultimi non siano in alcun modo coinvolti in queste operazioni.

Un colpo mortale all’unione bancaria?

Vale la pena sottolineare un punto. Quanto è stato fatto in Italia, che da questo punto di vista è molto diverso da quanto è stato fatto in Spagna, rappresenta una negazione del meccanismo dell’unione bancaria. Questo è stato chiaramente affermato da Ferdinando Giugliano in un recente articolo pubblicato su Bloomberg, “L’Unione bancaria europea in punto di morte in Italia”. L’Unione bancaria cercava proprio di evitare il coinvolgimento degli Stati nella risoluzione delle crisi bancarie. Ma il governo italiano ha deciso diversamente, indebolendo ulteriormente un meccanismo in cui la Germania si è impegnata solo con riluttanza. Si può presumere che questa reticenza non potrà che aumentare in seguito all’atteggiamento del governo italiano, e che la Germania sospenderà definitivamente la sua partecipazione alla unione bancaria.

Crisi rivelatrici di un profondo disordine…

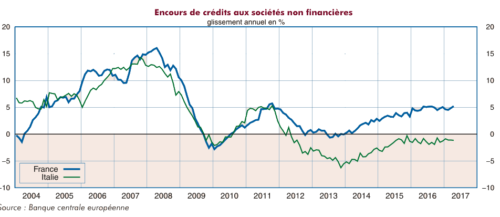

Ma c’è un altro motivo per cui queste notizie avrebbero meritato un posto di primo piano sui media francesi. Stiamo infatti realizzando che queste crisi bancarie significano che la situazione macroeconomica nella zona euro non è ancora tornata alla normalità, e ne è anzi ben lontana, in contrasto con la retorica tranquillizzante delle autorità, ma anche dei giornalisti, su questo argomento. Inoltre, se guardiamo ai prestiti in essere in Francia e in Italia, vedremo che sono ancora lontani dai livelli precedenti alla crisi del 2007-2008.

Se c’è una crisi bancaria, è bene ricordarlo, è perché nel bilancio di queste banche c’è un accumulo di crediti inesigibili. Ma se c’è un accumulo di crediti inesigibili, è perché un intero settore dell’economia va male, sia le piccole imprese sia le famiglie. Una crisi bancaria è sempre profondamente rivelatrice di problemi molto più profondi nell’economia. Da qui la domanda: è possibile una nuova crisi delle banche europee? Da questo punto di vista, si dovrebbe guardare all’andamento del mercato ipotecario. Se questo mercato dovesse andare in crisi nei prossimi mesi, la posizione di molte banche si indebolirebbe, e potrebbe rievocare lo spettro di una crisi bancaria sistemica nei vari paesi europei.

Per Benjamin Masse-Stamberger, da me invitato a Radio Sputnik:

Nonostante quello che ci viene detto, l’economia della zona euro è in lieve miglioramento, è vero, ma non c’è una vera ripresa basata su fondamentali veramente solidi. La ripresa è basata in realtà sulla politica condotta dalla Banca centrale europea con le sue iniezioni di liquidità, una politica fortemente espansiva e nuovamente basata sul debito pubblico e sul debito privato

Per Josse Roussel, il rischio principale proviene dall’evoluzione del modello di business della banca, ma anche:

dal mercato obbligazionario. I mercati obbligazionari sono sopravvalutati, i rendimenti dei titoli sono a livelli storicamente bassi, il che significa che i titoli sono estremamente costosi, dato che i due si muovono in senso inverso. C’è quindi il rischio che i mercati obbligazionari scendano a livelli di valutazione molto più bassi, vale a dire il rischio di un crollo del mercato obbligazionario.

Pubblicato sul blog dell’autore il 25 giugno 2017. Traduzione di Voci dall’estero.

![Una donna controlla le informazioni sul cibo specificate sulla confezione [foto: archivio]](https://www.eunews.it/wp-content/uploads/2014/12/Etichette-alimentari.jpg)

![Ragazza in biblioteca. Nell'Ue chi studia non lavora e neppure cerca. In Italia funziona ancor più così [foto: Tulane University, Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2024/11/Girl_in_the_Library_3638661587-350x250.jpg)

![Ursula von der Leyen. La presidente uscente della Commissione europea cerca l'inizio del secondo mandato con il voto del Parlamento europeo alla squadra di commissari [foto: European Commission]](https://www.eunews.it/wp-content/uploads/2024/11/vld-2411-350x250.jpg)