di Marcus Ashworth

È un brutto inizio di 2017 per la Banca centrale europea. Il congelamento dei collaterali [i titoli che le banche sono tenute a dare in garanzia alla banca centrale in cambio di riserve, N.d.T.] che alla fine dello scorso anno affliggeva il mercato dei titoli di Stato – un mercato dal valore di 5 trilioni di euro – è ancora presente, e in realtà è peggiorato.

E non è che non ci abbiano provato. Nel loro incontro dell’8 dicembre i responsabili delle politiche monetarie hanno preso provvedimenti per sbloccare i canali del sistema finanziario europeo, contrastando l’estrema scarsità delle obbligazioni a breve termine che le imprese possono utilizzare come garanzia nelle operazioni di riacquisto [repo in inglese, da repurchase agreement, N.d.T.]. Queste operazioni funzionano come prestiti di alta qualità, i cui proventi vengono utilizzati per attività come il finanziamento dell’acquisto di altri titoli. Senza un mercato repo che funzioni correttamente, una serie di altre attività come le offerte alle aste dei titoli e la copertura del rischio di sottoscrizione, si fermeranno.

Normalmente le imprese prendono in prestito i titoli di cui hanno bisogno per i loro contratti repo e li restituiscono rapidamente, ma la BCE sta continuando a comprare un sacco di titoli di debito attraverso il suo programma di quantitative easing. Questo ha creato una grande carenza di obbligazioni che secondo Bloomberg deve essere risolta – e velocemente.

La BCE ha messo a disposizione ulteriori 50 miliardi di euro di obbligazioni in suo possesso attraverso il suo programma di quantitative easing perché le imprese possano prenderli in prestito per i loro contratti repo. La BCE accetterà in garanzia dagli acquirenti delle sue obbligazioni anche denaro contante anziché sostituire un titolo di Stato tedesco con un altro, come pretendeva precedentemente la Bundesbank.

Purtroppo, questo è stato più o meno come dare una sola dose di farmaco a un malato che ha bisogno di cinque dosi. La BCE dovrà fare molto di più quando i suoi responsabili si incontreranno il 19 gennaio.

Questo fine anno era destinato ad essere molto avaro per i finanziamenti. Ciò avviene in parte perché la BCE anche oggi consente alle banche centrali nazionali di acquistare i propri titoli di Stato a rendimenti inferiori rispetto al tasso pavimento sui depositi di meno 40 punti base, una mossa che apre loro la strada per acquistare titoli ad ancora più breve termine. Anche se ciò placherà le banche centrali del centro che continuano a spingere per avere un migliore accesso a tali obbligazioni, il risultato è un peggioramento nella carenza dei titoli necessari a tutti gli altri attori nel mercato dei repo.

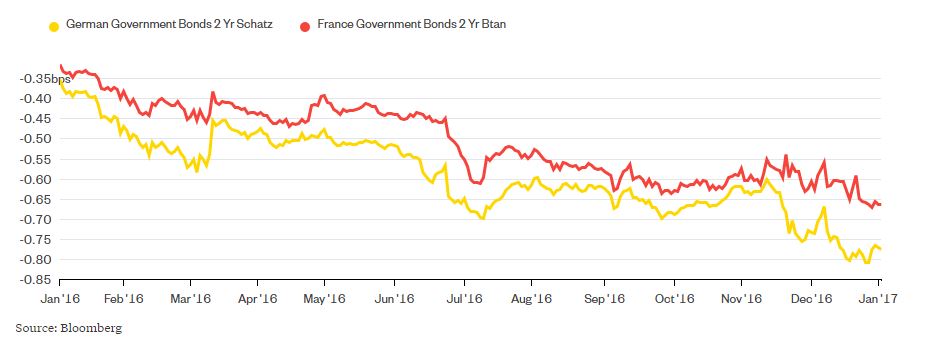

Cresce la domanda per i titoli di Stato dei paesi core europei

Le politiche di QE e di rifinanziamento della BCE hanno spinto i rendimenti ancora più in basso:

Rendimento dei titoli di stato a 2 anni tedeschi (in giallo) e francesi (in rosso) da gennaio 2016 a gennaio 2017

Verso la fine di dicembre è diventato quasi impossibile trovare possessori di titoli pubblici dei paesi europei dei centro disposti a venderli. Gli investitori stranieri con molta liquidità che spostano i propri impieghi in titoli con rendimenti più elevati e scadenze più lunghe, e i fondi di investimento, che con la loro consueta rotazione di fino anno, in cui cedono titoli a favore di rendimenti fissi, hanno prosciugato l’offerta per i partecipanti al mercato repo – nessuna di queste due categorie tende infatti a prestare i propri pacchetti di titoli.

Le misure della BCE si sono impantanate, e i rendimenti dei titoli tedeschi a due anni adesso si aggirano attorno ad un minimo storico. Gli operatori stanno ancora chiedendo maggiore accesso ai prestiti di obbligazioni molto ricercate che le banche hanno acquisito grazie al QE da 1,3 trilioni di euro, la cui ampiezza ha creato questa carenza.

Prima della riunione della BCE dell’8 dicembre il mercato dei repo era già in territorio preoccupante. Ma ora sta sconfinando nel disfunzionale. I tassi per le obbligazioni idonee ad essere impiegate come garanzia generale sono diventati “super speciali” per la Germania, venendo scambiate alla bellezza di meno 5 per cento (al giorno su base annua), e fino a meno 12 per cento per i titoli particolarmente ricercati.

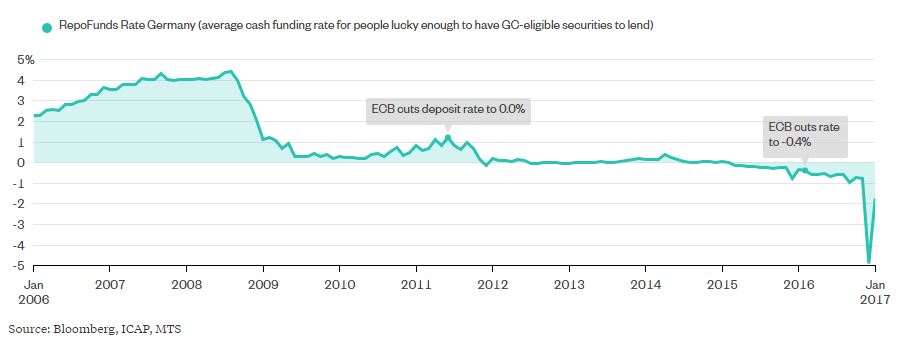

I collaterali ancora in preda al panico

I titolari di obbligazioni idonee ad essere utilizzate come garanzia per il prestito di titoli guadagnano una montagna di soldi dandoli in prestito:

Tasso di rifinanziamento dei titoli repo in Germania (tasso di finanziamento medio in contanti per persone abbastanza fortunate da avere titoli adatti ad essere usati come collaterali da prestare)

Risolvere il deficit di queste garanzie richiederà l’introduzione di cambiamenti sistemici da parte della BCE. La banca deve offrire molto più di 50 miliardi di euro di ulteriore accesso al credito – è necessaria una cifra molto più alta.

Ci si potrebbe arrivare, con molto ritardo. Almeno la BCE ha visto il problema, e se ne sta occupando. Ma fedele alla forma, sta cercando di risolverlo crea nuovi ostacoli. Anche se è estremamente positivo che accetti contanti invece di titoli come garanzia, sta addebitando una fortuna agli attori del mercato (meno 70 punti base, quando il tasso principale della BCE è zero) per partecipare alla soluzione di un problema che ha creato lei stessa.

Altre aree, come ad esempio il Regno Unito, non hanno nessuno di questi problemi, e i loro mercati funzionano senza intoppi. Ma queste aree non devono fare i conti con un gruppo di nazioni litigiose, e per i mercati monetari della zona euro questo problema non cambierà mai.

Pubblicato su Bloomberg Gadfly il 4 gennaio 2017. Traduzione di Voci dall’Estero rivista da Thomas Fazi.

![Il commissario per l'Economia, Paolo Gentiloni [Bruxelles, 4 novembre 2024. Foto: Emanuele Bonini]](https://www.eunews.it/wp-content/uploads/2024/11/gentiloni-241104-350x250.png)

![Il commissario per l'Economia, Paolo Gentiloni [Bruxelles, 4 novembre 2024. Foto: Emanuele Bonini]](https://www.eunews.it/wp-content/uploads/2024/11/gentiloni-241104-120x86.png)