di Lorcan Roche Kelly

Con un volume medio di 2,7 miliardi di euro al giorno, il sistema TARGET2, che regola i pagamenti tra le varie banche centrali dell’eurozona, è una delle condutture dell’idraulica finanziaria più importanti al mondo.

Come per la maggior parte delle condutture, è nascosto alla vista e – fatta eccezione per i feticisti monetari più estremisti – è anche lontano dai pensieri. Ciò non significa, tuttavia, che la gente debba considerare il TARGET2 come nient’altro che un’infrastruttura, in quanto permette di comprendere le tensioni all’interno del sistema dell’euro.

Quindi di che cosa si tratta, esattamente?

TARGET2 è un sistema di pagamenti per le banche. Se una banca ha bisogno di spostare denaro verso un’altra banca, trasferisce elettronicamente i fondi utilizzando il TARGET2. La transazione è molto semplice. Ogni banca della zona euro ha un conto presso la propria banca centrale nazionale. Se una banca irlandese, per esempio, vuole trasferire denaro ad una banca tedesca, informa la banca centrale irlandese della sua operazione. La banca centrale irlandese contatta la Bundesbank, presso cui la banca di destinazione tedesca ha un conto, e la transazione è completata. La banca centrale d’Irlanda addebita la cifra sul conto della banca irlandese, e la Bundesbank la accredita sul conto della banca tedesca.

Pagamento TARGET 2 dalla banca irlandese alla banca tedesca

Banca commerciale irlandese –> Banca centrale irlandese –> Bundesbank –> Banca tedesca

Tutto molto semplice, in realtà. E anche molto veloce, con il 99,9 per cento di tutte le transazioni che vengono completate nel giro di cinque minuti. In sostanza, TARGET 2 è solo una linea telefonica.

Quindi, perché dovrei andare avanti a leggere?

Ebbene, le cose si fanno interessanti quando la banca centrale europea in tutto questo immette nuova moneta. Torniamo al nostro esempio di una transazione tra una banca irlandese e una banca tedesca. Inoltre, spostiamo il calendario a circa metà del 2009.

La banca irlandese nel 2006 aveva preso in prestito 100 milioni di euro a tre anni da una banca tedesca, quando le banche irlandesi sembravano una buona scommessa. A metà del 2009, le cose apparivano alquanto diverse e la banca irlandese aveva un debito di 100 milioni di euro in scadenza, ma nessuno nel mercato era disposto a prestarle denaro.

Per fortuna, la banca centrale europea si era recentemente indirizzata verso operazioni di rifinanziamento con piena aggiudicazione degli importi, per cui la banca irlandese è stata in grado di prendere in prestito il denaro dalla banca centrale irlandese, e il pagamento è stato effettuato.

Tuttavia, se guardiamo la transazione attraverso la lente del TARGET2, è successo qualcosa di strano.

Il denaro che è stato accreditato sul conto della banca irlandese, per consentirle di pagare la banca tedesca, non è venuto da nessuna parte. È come se fosse comparso all’improvviso nel sistema.

Come il sistema TARGET 2 gestisce la creazione di moneta da parte della banca centrale

La moneta è creata dalla banca centrale irlandese

Banca centrale irlandese –> Banca irlandese

Il pagamento alla banca irlandese le consente di saldare il suo debito come avrebbe fatto normalmente

Banca commerciale irlandese –> Banca centrale irlandese –> Bundesbank –> Banca tedesca

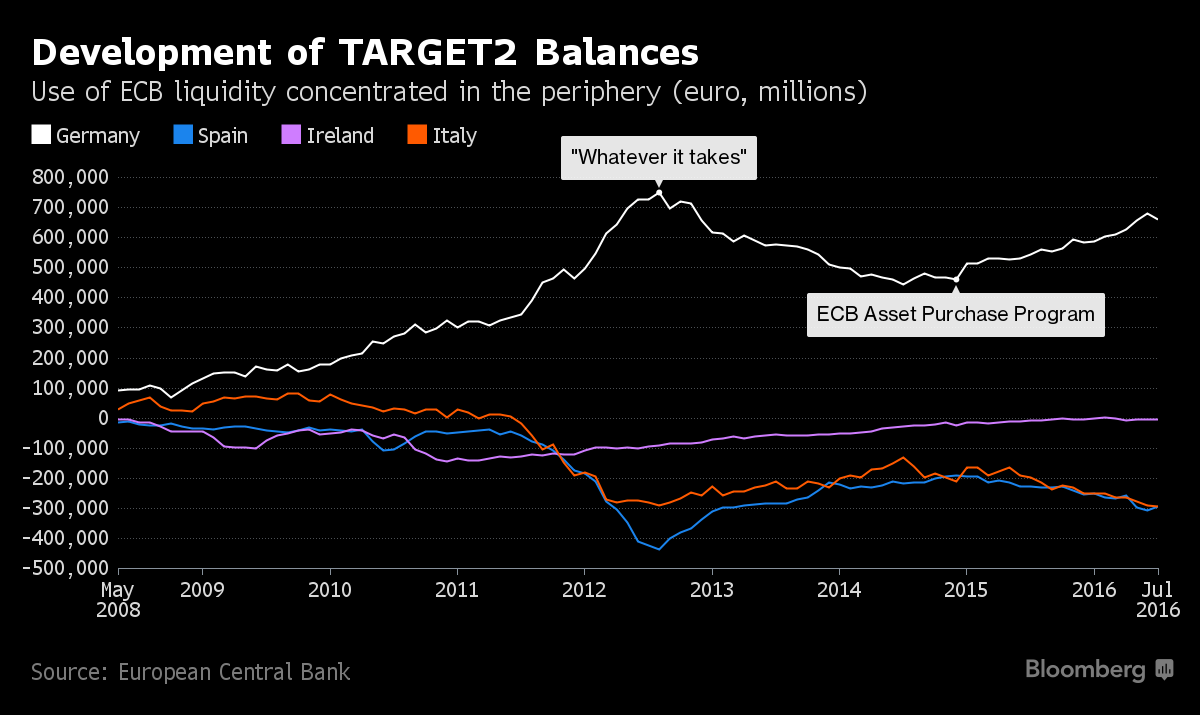

Col perpetuarsi della crisi, in tutta la periferia della zona euro è incominciato ad apparire questo denaro, creando squilibri nel TARGET2, un po’ come un credito creato senza un debito corrispondente. È importante notare che gli squilibri transnazionali esistevano solo in quanto la crisi di finanziamento era concentrata in particolari paesi.

Quando la crisi di finanziamento delle banche si è attenuata in seguito al famoso “whatever it takes” del presidente della BCE Mario Draghi, la dipendenza delle banche periferiche dalla liquidità della banca centrale ha iniziato a diminuire. Man mano che le banche rimborsano questo denaro alla loro banca centrale nazionale, lo squilibrio si estingue.

Perché dovrei preoccuparmi di questo oggi?

Come si può vedere dal grafico qui sopra, i saldi TARGET2 hanno iniziato nuovamente ad aumentare. Ancora una volta, questo è dovuto alla creazione di moneta da parte della BCE, che viene aggiunta al sistema bancario per mezzo di una normale operazione TARGET2, ma in un punto leggermente diverso, e in modo più diretto.

Nel periodo precedente la metà del 2012, le banche centrali periferiche facevano prestiti alle banche dei loro paesi e le banche utilizzavano quindi quel denaro per ripagare i debiti verso le banche del centro dell’eurozona. Da quando la BCE ha iniziato il suo programma di acquisto di asset nei primi mesi del 2015, le banche centrali nazionali hanno ricominciato a creare moneta, ma questa volta non stanno accreditando i conti delle proprie banche: stanno accreditando i conti bancari dei detentori dei titoli che acquistano.

Questa volta, lo squilibrio proviene dal luogo in cui sono presenti quei conti bancari.

Come ha spiegato in un discorso la scorsa settimana Peter Praet, capo economista della Banca centrale europea, la maggior parte dei conti di quegli obbligazionisti sono in Germania. Quindi, se la Banca di Spagna, per esempio, vuole acquistare dei titoli di debito spagnolo nel mercato, il venditore è probabile abbia un conto in Germania. Dal punto di vista di TARGET2, l’operazione si presenta così:

Come il sistema TARGET2 gestisce la creazione di moneta nel programma di acquisto titoli

La moneta è creata dalla banca centrale spagnola

Banca centrale spagnola –> Bundesbank –>Banca tedesca

Dato che il denaro viene creato presso la Banca di Spagna e poi spostato alla Bundesbank, la passività non sorge in Germania, ma in Spagna.

Nel periodo antecedente alla crisi del 2012, i saldi TARGET2 erano utili a dare un’indicazione su dove si facesse il maggiore affidamento sulla liquidità della BCE. Dall’inizio del programma di acquisti della BCE, tutto quello che i saldi ci dicono è dove gli obbligazionisti preferiscono avere un conto in banca.

Ma almeno ora sapete come funziona il tutto.

Infine, la BCE potrebbe sbarazzarsi di gran parte della confusione creata dal TARGET2 rimuovendo le banche centrali nazionali dal sistema e mettendosi da sola al centro di tutte le operazioni – con tutte le banche della zona euro che hanno i loro conti presso la BCE, piuttosto che con la loro banca nazionale – ma si tratta di una riforma probabilmente troppo azzardata.

Pubblicato su Bloomberg il 21 settembre 2016. Traduzione di Voci dall’Estero rivista da Thomas Fazi.

![Una donna controlla le informazioni sul cibo specificate sulla confezione [foto: archivio]](https://www.eunews.it/wp-content/uploads/2014/12/Etichette-alimentari.jpg)

![Ragazza in biblioteca. Nell'Ue chi studia non lavora e neppure cerca. In Italia funziona ancor più così [foto: Tulane University, Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2024/11/Girl_in_the_Library_3638661587-350x250.jpg)