di Maurizio Sgroi

Come sempre accade al termine di una grande rivoluzione – e in fondo la crisi del 2008 non è stata altro – sono mutate radicalmente le consuetudini di investimento delle famiglie italiane. Tale mutamento è chiaramente visibile nei conti finanziari che Bankitalia collaziona periodicamente e che, per l’occasione, sono stati proposti nell’ultimo rapporto sulla stabilità finanziaria della banca, nella sezione dove si osserva l’andamento delle condizioni delle famiglie.

Qualcuno si stupirà, ma l’esordio è positivo. I dati, aggiornati al terzo trimestre 2015, dicono che «le condizioni finanziarie delle famiglie si rafforzano con la crescita del reddito disponibile (0,8 per cento in termini reali nel 2015). Gli indicatori sul clima di fiducia, pur risentendo della recente volatilità dei mercati finanziari, si attestano su livelli elevati. Le famiglie indebitate beneficiano dei bassi tassi di interesse».

A consuntivo, risulta un aumento della ricchezza finanziaria dell’1,8% nei primi nove mesi del 2015, pari a circa 70 miliardi, dovuta però «principalmente all’effetto dell’aumento del prezzo delle attività». In questo aumento di ricchezza, virtuale quanto possono esserlo i corsi di azioni e obbligazioni, si sta consumando una gigantesca transumanza delle famiglie verso nuovi modi di mettere a reddito i propri attivi finanziari, dove il ruolo di grande protagonista lo fa il risparmio gestito.

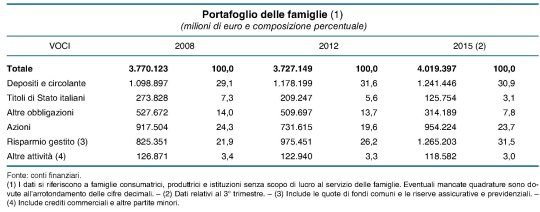

Questa sorta di esodo è chiaramente visibile in una tabella che prende in esame la composizione degli attivi delle famiglie fra il 2008, il 2012 e il 2015. Il primo cambiamento degno di nota riguarda il possesso di titoli di Stato, la cui quota sul totale del portafoglio è passata dal 7,3%, pari a circa 273 miliardi, del 2008, a poco più del 3%, per circa 125 miliardi, nel 2015.

Un calo di dimensioni paragonabili si osserva nella componente obbligazionaria extra statale, che ancora pesava il 14% nel 2008, per circa 527 miliardi, e adesso si è ridotta quasi della metà, al 7,8% per circa 314 miliardi. Per converso è cresciuta costantemente la quota dei depositi e circolante. La crisi, in qualche modo, ha incoraggiato la propensione alla liquidità, evidentemente. Al momento tale asset pesa il 30,9% del totale degli attivi. In pratica, le famiglie tengono in media un terzo dei propri fondi in strumenti pressoché infruttiferi e li contemplano.

L’andamento delle azioni è sostanzialmente stabile. La quota sul totale degli asset è variata di poco dal 2008 a oggi, dopo il calo brusco rilevato nel 2012 dovuto probabilmente al calo di valore di queste azioni e al successivo recupero. Il vero settore in crescita è quello del risparmio gestito, passato dal 21,9 al 31,5% del totale degli asset. Il calo dei tassi, evidentemente, ha spiazzato i rendimenti obbligazionari a favore delle gestioni attive. Ma non c’è stato solo questo a determinare il cambiamento. Anche il fisco ha fatto la sua parte.

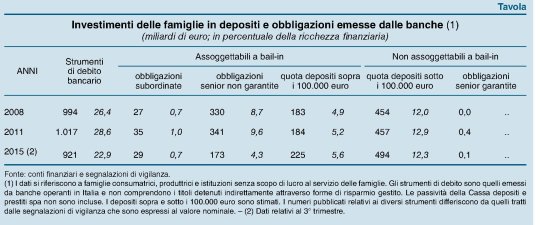

Un’altra tabella ci mostra l’andamento degli investimenti che le famiglie hanno effettuato in strumenti bancari, quindi sostanzialmente depositi e obbligazioni.

«Dall’inizio del 2012 – scrive Bankitalia – la quota di ricchezza finanziaria investita dalle famiglie in depositi e obbligazioni emessi dalle banche è diminuita di quasi sei punti percentuali (al 23 per cento). Il calo è stato determinato soprattutto dai mancati rinnovi e dalle vendite di obbligazioni, per le quali è venuto meno il trattamento fiscale di favore rispetto ai depositi bancari e postali». Le imposte sulle obbligazioni, infatti, sono salite dal 12,5 a 20% a gennaio 2012 e poi ancora al 26% a luglio 2014. La politica monetaria, usando la leva dei tassi, e la politica fiscale, usando quella delle aliquote, hanno di fatto determinato questa epocale transumanza dei risparmiatori, generando al contempo alcune evidenza curiose che adesso, che è entrata in vigore la normativa sul bail-in, rischiano di essere pericolose.

Ricordo ai non appassionati che tale normativa prevede che in caso di problemi a una banca che determinino la necessità di un salvataggio i primi a subire le perdite saranno gli azionisti, che vedranno azzerato il valore delle loro quote e poi gli obbligazionisti subordinati fino ad arrivare ai depositi non assicurati, quindi sopra i 100 mila euro. È interessante notare che la preferenza per la liquidità mostrata dai risparmiatori ha portato a quota 225 miliardi la quota di depositi non assicurati, pari al 5,6% degli asset totali, a fronte del 4,9% del 2008, quando non si arrivava a 183. Se a questa somma aggiungiamo poco più di 200 miliardi di obbligazioni, fra subordinate e non garantite, anch’esse teoricamente soggette a bail-in, viene fuori che le famiglie italiane hanno oltre 400 miliardi di ricchezza teoricamente “sequestrabile”. Qualcuno può consolarsi rilevando che nel 2008 tale porzione di depositi e obbligazioni superava i 540 miliardi, a causa del livello assai superiore delle obbligazioni non garantite sul totale. Però all’epoca il bail-in non c’era. E adesso sì.

«Si può stimare – conclude Bankitalia – che il complesso degli investimenti delle famiglie in strumenti (diversi dalle azioni) che potrebbero essere interessati da misure di bail-in in caso di risoluzione rappresenti poco oltre il 10 per cento delle attività finanziarie delle famiglie italiane».

Scusate se è poco.

Pubblicato sul blog dell’autore il 10 maggio 2016.

![Una donna controlla le informazioni sul cibo specificate sulla confezione [foto: archivio]](https://www.eunews.it/wp-content/uploads/2014/12/Etichette-alimentari.jpg)

![Ragazza in biblioteca. Nell'Ue chi studia non lavora e neppure cerca. In Italia funziona ancor più così [foto: Tulane University, Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2024/11/Girl_in_the_Library_3638661587-350x250.jpg)