di Thomas Fazi

La politica economica europea – quel combinato disposto di austerità fiscale, compressione salariale e liberalizzazioni (soprattutto del mercato del lavoro) – ha un nome: mercantilismo. Il mercantilismo, secondo la definizione di Adam Smith, è una dottrina economica che “incoraggia le esportazioni e disincentiva le importazioni” al fine di ottenere un attivo della bilancia commerciale. Al tempo di Smith (XVIII secolo), tale obiettivo veniva perseguito soprattutto limitando le importazioni per mezzo di tariffe, dazi, tasse e sussidi. Oggi l’ideologia del libero mercato – che disdegna qualunque forma di protezionismo “ufficiale” – impone agli Stati di perseguire quell’obiettivo con altri mezzi: la svalutazione interna (austerità fiscale e compressione dei salari), l’esportazione di capitali all’estero (stimolando la domanda di beni/servizi importati in paesi terzi) e – laddove possibile – la manipolazione del tasso di cambio (svalutazione/deprezzamento della valuta). Ça va sans dire che le suddette strategie, per funzionare, presuppongono che uno abbia dei prodotti appetibili da vendere; un dettaglio tutt’altro che irrilevante di cui spesso ci si dimentica quando si parla di “competitività”.

I paesi dell’eurozona, come è noto, non possono più ricorrere alla variabile del tasso di cambio per recuperare competitività nei confronti dei propri competitor europei – variabile che oggi, in un contesto di domanda globale stagnante, non avrebbe probabilmente un grande effetto sulle bilance commerciali dei paesi che dovessero farne uso, in un ipotetico scenario post-euro, ma che invece, nel bene o nel male, negli anni pre-SME (sistema di cambi fissi che spianò la strada alla moneta unica) contava eccome per paesi come l’Italia che avevano un export fondato su un’elevata elasticità della domanda rispetto al prezzo, come scrive Joseph Halevi – e, nella misura in cui quella variabile permane nei confronti dei paesi extra-euro, non è sotto il controllo delle singole autorità nazionali. Ai paesi dell’eurozona rimangono, dunque, due strumenti per perseguire politiche di carattere mercantilistico: la svalutazione interna e l’esportazione di capitali (oltre che, come già detto, il fatto di produrre beni/servizi che altri abbiano voglia di acquistare).

Ora, anche se l’Unione monetaria europea, per molti versi, potrebbe essere definita “strutturalmente mercantilista”, giacché tutto l’apparato europeo si fonda proprio sulla disinflazione competitiva, non è bastata la creazione dell’euro per far adottare politiche marcatamente mercantiliste a tutti gli Stati membri. Col risultato che, in seguito all’introduzione della moneta unica – e in maniera particolarmente evidente a partire dalla metà degli anni 2000 –, l’Europa si è progressivamente divisa in due blocchi: quello dei paesi mercantilisti/esportatori/creditori (i paesi del “centro”, guidati dalla Germania, mercantilisti da sempre) e quello dei paesi consumatori/importatori/debitori (i paesi della “periferia”, tradizionalmente più dipendenti dalla domanda interna). È opinione comune, tanto a destra (Sinn, Schäuble, ecc.) quanto a sinistra, che l’esplosione del surplus tedesco sia da imputare soprattutto alla politica di moderazione salariale adottata dalla Germania, che avrebbe reso la Germania “più competitiva” rispetto ai paesi della periferia, che invece hanno adottato politiche salariali più espansive. Con la differenza che Sinn e Schäuble sostengono che gli squilibri delle partite correnti sono stati causati dal fatto che i paesi della periferia non hanno seguito l’esempio di successo della Germania nel tagliare il costo del lavoro, mentre i critici della Germania accusano quest’ultima di aver “affamato” i propri vicini attraverso un’eccessiva compressione dei salari.

Come spiega l’economista Servaas Storm, però, l’idea che gli squilibri dell’eurozona siano stati causati da perdite (esogene) o da guadagni di competitività sui costi unitari del lavoro «è un mito». Le imprese tedesche producono prevalentemente beni high-tech, ad alto valore aggiunto, su fasce alte di prezzo e ad alta complessità, che hanno una elasticità di prezzo molto bassa (nel senso che non sono particolarmente sensibili alle variazioni del costo del lavoro). Secondo Storm, il fattore principale alla base degli squilibri europei non è la competitività (o meno) di costo/prezzo delle esportazioni, ma la domanda aggregata ed il suo impatto sulle importazioni: in questo senso, sono i flussi finanziari che in seguito all’introduzione dell’euro si sono riversati dai paesi del centro (come Francia e Germania) verso quelli della periferia – che hanno permesso ai consumatori della periferia di importare prodotti tedeschi in misura sempre maggiore – ad essere il principale determinante degli squilibri intraeuropei. Questo, ovviamente, non vuol dire che la politica salariale tedesca non abbia giocato alcun ruolo: la compressione della domanda interna in Germania ha senz’altro contribuito al deflusso di capitali verso la periferia (che non trovavano sbocchi in patria), riducendo al contempo le importazioni tedesche. Ma questo è perfettamente “normale”: se da un lato i paesi che registrano un deficit della bilancia dei pagamenti – ossia che spendono più di quanto producono – devono necessariamente ricorrere a capitali esteri per finanziare i propri deficit, dall’altro i paesi che registrano un surplus – ossia che consumano e investono meno di quanto producono – non possono che accumulare attività finanziarie nei confronti dei paesi importatori, finanziando così la possibilità di quei paesi di spendere più di quanto producono e di acquistare la produzione eccedente del loro finanziatore. Questo è vero a maggior ragione all’interno di un’unione monetaria con un alto livello di scambi interni e un cambio fisso che elimina il rischio di cambio.

Per questo, a molti economisti “critici”, la strategia adottata in questi anni dalle élite europee – imporre la svalutazione interna ai paesi della periferia con l’obiettivo non dichiarato di estendere a tutta l’eurozona un modello strettamente export-led in cui la crescita fosse trainata in primo luogo dalle esportazioni – è sempre apparsa priva di senso economico (al di là dei suoi nefasti effetti sociali). «Non è possibile che tutti i paesi dell’eurozona diventino degli esportatori netti», si diceva. Eppure bisogna riconoscere che, a dispetto delle aspettative, ci sono riusciti. Oggi, ogni Stato membro è in pareggio o in attivo nel saldo con l’estero, col risultato che la bilancia delle partite correnti della zona euro nel suo complesso, che nel 2007 era sostanzialmente in pareggio, oggi registra un surplus commerciale pari a poco meno del 5 per cento del suo prodotto interno lordo (se mantenuto, sarebbe il più grande surplus mai generato nella storia dei mercati finanziari globali). In altre parole, la strategia di riequilibrio asimmetrico in corso ha sì appianato gli squilibri della bilancia dei pagamenti intraeuropea, ma al costo di determinare uno squilibrio ancor più destabilizzante tra l’Europa e il resto del mondo. Inoltre, i dati dimostrano che tale riequilibrio – che ha scaricato per intero il peso dell’aggiustamento sulle spalle dei paesi in deficit, attraverso la distruzione della domanda interna, senza chiedere ai paesi in surplus di contribuire anch’essi al riequilibrio per mezzo di un aumento proporzionale della domanda – è dipeso molto di più dal calo dei redditi e dal crollo della domanda interna nei paesi della periferia che da un aumento delle esportazioni, ed è dunque una delle cause principali della crisi economica e sociale in cui versano ancora i paesi della periferia (e, più in generale, della stag-deflazione dell’economia europea).

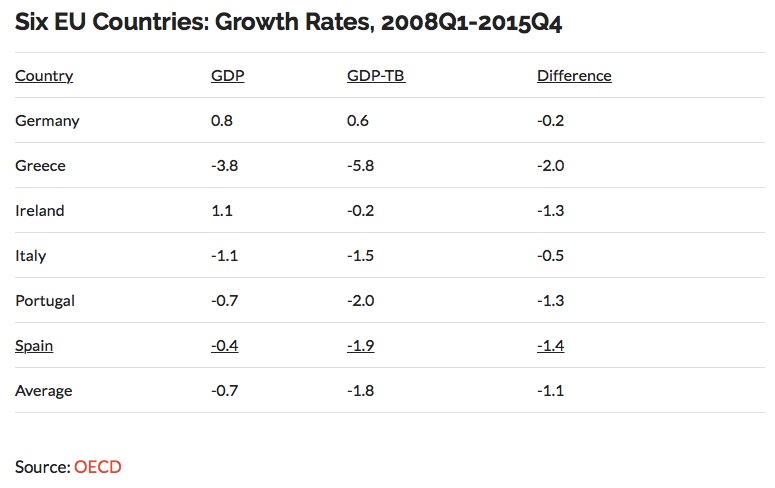

Per cercare di capire quanto la transizione da una bilancia commerciale in deficit ad una in pareggio o in surplus abbia impattato sull’economia dei paesi della periferia, John Weeks, professore emerito di economia all’università di Londra, ha fatto un calcolo aritmetico molto interessante. Ha preso il tasso di crescita del PIL di questi paesi, più la Germania, tra il 2008 e il 2015 e vi ha sottratto il saldo della bilancia commerciale per ottenere quello che ha definito il “PIL domestico”, ossia «ciò che rimane in tasca ai residenti dopo aver aggiunto le importazioni e sottratto le esportazioni». I risultati sono piuttosto sorprendenti: in tutti i casi la differenza è negativa e, con la sola eccezione della Germania, considerevole. Il che significa che il reddito nazionale domestico, tra il 2008 e il 2015, si è contratto ad un ritmo molto più rapido del PIL.

La misura dell’impatto economico di tale “aggiustamento” è visibile nel grafico successivo, che mostra l’evoluzione del PIL (colonna nera) e del PIL domestico (colonna rossa) dei PIIGS indicizzati al 2008. Come si può vedere, alla fine del 2015 – a sette anni dallo scoppio della crisi, dunque – il PIL della periferia era del 6 per cento inferiore al picco pre-crisi. Un divario enorme. Molto più drammatico, però, il dato del PIL domestico (sarebbe a dire il PIL sacrificato sull’altare della bilancia commerciale): addirittura -17 per cento.

Questi numeri rivelano che il reale impatto della svalutazione interna sui paesi della periferia – e, di riflesso, sull’eurozona nel suo complesso – è stato, ed è, ben più grave di quanto rivelino i dati ufficiali.

Ma ciò che sorprende, in tutta questa vicenda, è l’incrollabile determinazione della Germania nel tenere dritta la barra dell’austerità anche a fronte dell’opposizione di segmenti sempre più ampi dell’establishment politico-mediatico (tra cui l’FMI e Mario Draghi, che hanno entrambi sottolineato la necessità di una politica fiscale più espansiva nell’eurozona). Una spiegazione possibile di tale comportamento, ipotizzata per esempio da Visco, è che «i gruppi dirigenti tedeschi (o una loro parte) abbiano già deciso di considerare chiusa l’esperienza dell’euro se non della stessa Unione», e dunque, in previsione di un’imminente deflagrazione della zona euro (o perlomeno di un’uscita della Germania dalla stessa), abbiano deciso di infliggere quanti più danni possibili ai loro (potenziali) concorrenti commerciali, a partire dall’Italia, se non addirittura di accelerare tale processo. Sembra esserne convinto Martin Wolf, capo economista del Financial Times, che in un j’accuse durissimo sulle pagine del Financial Times – il titolo lascia poco spazio all’immaginazione: “È la Germania il più grande problema dell’eurozona” – invita senza mezza termini i tedeschi ad abbandonare la moneta unica. Scrive Wolf: «Le idee e gli interessi della Germania hanno un’enorme importanza per la zona euro. Ma non devono decidere qualsiasi cosa. Se i tedeschi pensano che questo sottragga irrimediabilmente legittimità al progetto europeo, dovrebbero esercitare la loro opzione d’uscita. Farlo comporterebbe anche prepararsi a una grande instabilità nel breve termine».

Ma c’è anche un’altra ipotesi, a ben vedere ancora più inquietante, a cui sembra alludere Wolfgang Münchau in un articolo uscito sempre sul Financial Times (che ormai sta portando avanti un’esplicita campagna anti-tedesca). Ossia che la Germania stia perseguendo un’esplicita strategia di dominio che esclude a priori la possibilità di una disgregazione della moneta unica, indipendentemente dall’aggravarsi della crisi nei paesi della periferia. «Finché la Germania rimane nell’eurozona, gli squilibri non si correggeranno da sé», scrive Münchau.

In entrambi i casi, comunque, continuare a puntare il dito contro la Germania – che in questi anni non ha manifestato la benché minima volontà di scendere a compromessi con una visione più “keynesiana” dell’eurozona e anzi col tempo si è andata irrigidendo su posizioni sempre più rigoriste – non ha alcun senso. La drammaticità della situazione richiede un intervento decisivo, anche unilaterale, da parte di quei paesi che maggiormente hanno sofferto – e stanno soffrendo – per via degli assurdi vincoli della moneta unica. Per esempio attraverso una “rinazionalizzazione” della politica fiscale: un massiccio aumento del deficit pubblico, con o senza l’approvazione delle autorità europee. L’Italia, più di qualunque altro paese, ne avrebbe un urgente bisogno (anche per ricapitalizzare il proprio sistema bancario). Come scriveva qualche giorno fa Ambrose Evans-Pritchard: «Renzi deve scegliere: mandare al diavolo le autorità europee o stare a guardare mentre il sistema bancario italiano implode e il paese sprofonda nell’insolvenza». Comunque la si veda, una cosa è chiara: sta per aprirsi un nuovo capitolo nell’infinita crisi dell’euro. E potrebbe rivelarsi il più brutale finora.

![Un campo coltivato [foto: imagoeconomica]](https://www.eunews.it/wp-content/uploads/2025/04/campo-coltivato-350x250.png)

![[foto: Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2025/04/alzheimer-350x250.png)

![Un campo coltivato [foto: imagoeconomica]](https://www.eunews.it/wp-content/uploads/2025/04/campo-coltivato-120x86.png)

![[foto: Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2025/04/alzheimer-120x86.png)