di Francesco Saraceno

I dati della settimana scorsa sull’andamento dell’economia dell’eurozona hanno fatto molto discutere. Mi ha colpito in particolare un articolo di Paul Krugman in cui l’economista statunitense scrive che (a) in termine pro capite l’economia dell’area euro non è messa così male (lui si basa sulla popolazione in età lavorativa, mentre io mi baso la popolazione totale); (b) che l’eurozona ha seguito una traiettoria simile a quella degli Stati Uniti nella prima fase della crisi; e (c) che la divergenza tra le due economie è iniziata solo nel 2011, a causa delle diverse politiche monetarie adottate dalla BCE e dalla Fed (disastrose da noi, molte più reattive negli USA). Per quanto riguarda la politica fiscale, Krugman sostiene che è stata ugualmente restrittiva su entrambe le sponde dell’oceano.

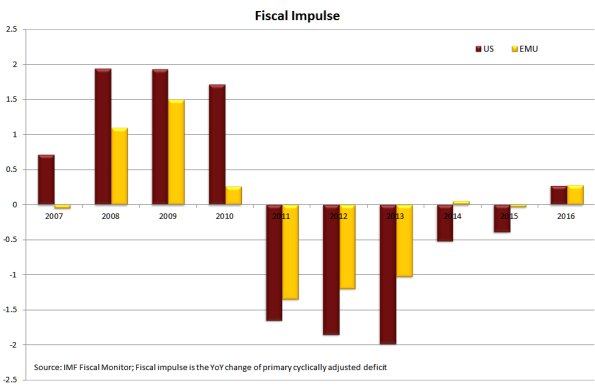

Sono sostanzialmente d’accordo sul fatto che la risposta iniziale alla crisi è stata simile nelle due aree monetarie, e che la divergenza è iniziata solo quando la crisi globale si è trasformata in crisi europea, dopo le elezioni greche del 2009. Ma il fatto che Krugman ritenga che l’austerità non sia stato un fattore di rilievo nel diverso andamento delle due economie mi ha lasciato perplesso. È vero, a prima vista sembrerebbe che eurozona e Stati Uniti abbia iniziato il consolidamento fiscale all’incirca in contemporanea. Per calcolare l’entità dello stimolo fiscale mi sono basato sulle variazioni nel disavanzo primario aggiustato per il ciclo. Eliminando la componente ciclica e le spese per interesse, infatti, possiamo farci un’idea più precisa della politica discrezionale di bilancio adottata da uno Stato (o più Stati). Questo è quello che viene fuori:

Krugman ha ragione a notare che sia gli USA che l’eurozona hanno fatto ricorso all’austerità nel 2011 e 2012 (gli USA in maniera ancora più massiccia, a ben vedere). Qual è il problema, allora? Il problema è che il consolidamento fiscale non può essere valutato a sé, ma deve essere messo in relazione al contesto in cui avviene. Primo, nell’eurozona è iniziato un anno prima che negli USA (si veda la colonna relativa al 2010). Secondo, l’espansione è stata decisamente più robusta negli USA nel 2008 e 2009, evitando così uno scivolamento eccessivo dell’economia: avendo agito in maniera più decisa nel 2008-10, era meno necessario continuare l’espansione fiscale nel 2011-12.

Ricordo che Krugman al tempo disse che la ripresa sarebbe stata più rapida e sostenuta se gli USA avessero mantenuto una politica di bilancio espansiva. Sono d’accordo: il governo ha abbandonato il proprio sostegno all’economia nel momento in cui il settore privato era solo parzialmente in grado di raccogliere il testimone. Tutto sommato, però, credo che la politica di bilancio statunitense si sia rivelata efficace.

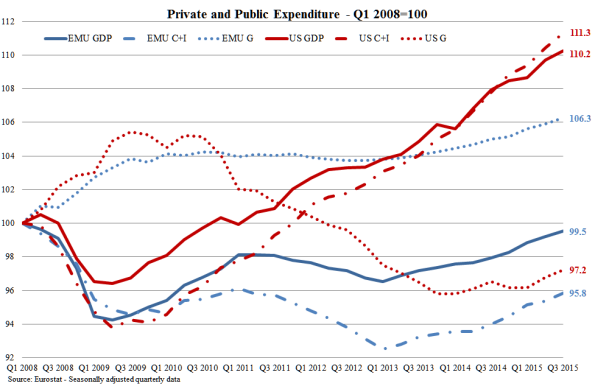

Nel 2013, osservando la correlazione tra spesa pubblica e spesa privata negli USA e nell’eurozona, scrissi la stessa cosa. Ecco i dati aggiornati:

| Correlazione tra spesa pubblica e spesa privata | |||

2008-2009 | 2010-2012 | 2013-2015 | |

| UME | -0,96 | 0,73 | 0,99 |

| USA | -0,82 | -0,96 | -0,04 |

Una correlazione positiva significa che la politica fiscale si muova insieme alla spesa privata, e quindi agisce in maniera prociclica. La tabella ci dice che il rubinetto della spesa pubblica negli USA è stato chiuso solo quando la spesa privata era pronta a raccogliere il testimone, e non ha mai agito in maniera prociclica (negli ultimi due anni è diventata neutrale). Il dato europeo racconta una storia completamente diversa. La contrazione fiscale è iniziata quando il settore privato non era assolutamente pronto a raccogliere il testimone; per questo la riduzione della spesa pubblica, da noi, ha avuto conseguenze economiche molto più profonde che negli USA, facendo (ri)piombare il continente nella recessione. Ecco la figura (aggiornata) di quel post:

Riassumendo: la politica di bilancio statunitense è stata appropriata, anche se ha cambiato direzione un po’ troppo repentinamente nel 2011. Quella europea, invece, è stata sbagliata fin dal 2010.

E la politica monetaria in tutto ciò? In Europa non ha aiutato. Sono d’accordo con Krugman: una volta che l’economia era caduta in una trappola della liquidità, l’attivismo di Mario Draghi, per quanto necessario, è stato (e rimane) del tutto insufficiente. La Fed, avendo agito con maggiore tempismo, ha giocato un ruolo più importante con la sua politica monetaria aggressiva, che è iniziata esattamente nel 2012. Ha sostenuto l’espansione della domanda privata, ed ha minimizzato il rischio di un’inversione di tendenza una volta che la politica fiscale si è fatta più restrittiva. In entrambi i casi, però, non sono sicuro che la politica monetaria avrebbe fatto una gran differenza senza la politica fiscale. Non dimentichiamoci che il primo round di alleggerimento monetario, nel 2007-08, ha tenuto a galla il settore finanziario, ma non è riuscito ad evitare una recessione. È per questo che nel 2009 la maggior parte delle economie ha lanciato un robusto piano di stimolo fiscale. Non ho motivo di credere che un intervento più appropriato da parte della BCE, nel 2010-12, avrebbe fatto una gran differenza. Il problema è fiscale, fiscale, fiscale.

Pubblicato sul blog dell’autore il 2 maggio 2016. Traduzione di Thomas Fazi in esclusiva per Oneuro.

![[foto: European Council]](https://www.eunews.it/wp-content/uploads/2024/10/schengen-350x250.png)

![[foto: European Council]](https://www.eunews.it/wp-content/uploads/2024/10/schengen-120x86.png)