di Maurizio Sgroi

Non che sia una notizia, visto che il livello globale di indebitamento, pubblico e privato, è notoriamente in crescita dal 2008 in poi. Però credo sia opportuno ricordare, come ha fatto di recente Standard & Poor’s nel suo Global Sovereign Debt Report, che nel 2016 si prevedono emissioni da parte degli Stati – il campione censito ne conta 131 – per circa 6,7 trilioni di dollari di debito a lungo termine, dei quali il 74%, circa cinque trilioni, sono rifinanziamenti di debiti a lungo in maturazione. Il che porta l’aumento dell’indebitamento netto al 2,2% del PIL dei 131 paesi, ossia 1,7 trilioni di dollari.

Semplifico: il debito eterno degli Stati non solo deve essere ovviamente rifinanziato man mano che scade, ma deve pure aumentare perché, come insegna la saggezza popolare, i soldi non bastano mai. Ed è tanto vero che S&P profetizza che lo stock dei debiti sovrani censiti crescerà del 2,3% nel 2016 arrivando alla rispettabile cifra di 42,4 trilioni. Una postilla dell’istituto ci ricorda che «i numeri presentati sono stati convertiti in dollari statunitensi e pertanto riflette il rafforzamento del dollaro nei confronti di molte valute importanti di emissione». Tenetelo a mente.

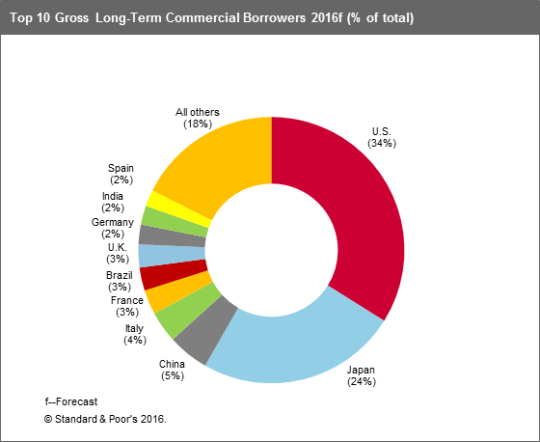

Nella overview S&P rileva che «USA e Giappone saranno di nuovo i mutuatari più prolifici di quest’anno, assorbendo il 58% del totale, seguiti da Cina, Italia e Francia» e poi che «il livello assoluto dei debito globale degli stati salirà ancora nel 2016 di circa un trilione». Un grafico raffigura bene questa distribuzione. Gli Stati Uniti prenderanno a prestito 2,286 trilioni, seguiti dal Giappone con 1,643. A grande distanza la Cina, con 341 miliardi e poi l’Italia con 254, marcata stretta dalla Francia con 199.

Un altro grafico mostra che USA e Giappone assorbono il 58% dei nuovi prestiti, e ciò malgrado le previsioni indichino in calo il loro insaziabile appetito. Casualmente sono gli stessi paesi dove le banche centrali hanno attivamente sostenuto la politica del governo.

È interessante sapere che gran parte di questo debito ha rating fra AA e A, rispettivamente per il 45 e il 26%, mentre il rating a tripla A pesa il 13% del totale. Ciò implica che ai tassi attuali, il servizio di questo debito sarà di sicuro modesto. D’altronde che lo scopo della politica monetaria sia anche quello si rendere questi debiti sostenibili ormai è acquisizione pacifica.

Altra informazione interessante è che il Giappone ha il più alto tasso di rollover del debito, pari al 70%, conseguenza del fatto che il 17% del suo enorme debito pubblico (il 243% del PIL) è probabilmente a breve termine. Per la cronaca, dopo il Giappone ci sono le Barbados, l’Egitto e il Ghana.

Infine, una notazione metodologica. Il debito censito da S&P in questa release esclude quello delle autorità locali e della sicurezza sociale, oltre a quello delle entità governative. L’istituto, inoltre, non considera il debito a breve termine, ma solo quello superiore a un anno. Tutto ciò per dire una semplice evidenza. Non sono oltre 42 trilioni i debiti dei governi. Sono molto di più.

Pubblicato sul blog dell’autore il 28 marzo 2016.

![Un motoscafo in Svezia. Nell'Ue si pone un problema di mancato riconoscimento delle patenti nautiche [foto:

Matti Blume, Wikipedia Commons. Copyright: Creative Commons Attribution-Share Alike]](https://www.eunews.it/wp-content/uploads/2024/11/motoscafo-Saltsjoen_Stockholm_P1090679-350x250.jpg)

![Un motoscafo in Svezia. Nell'Ue si pone un problema di mancato riconoscimento delle patenti nautiche [foto:

Matti Blume, Wikipedia Commons. Copyright: Creative Commons Attribution-Share Alike]](https://www.eunews.it/wp-content/uploads/2024/11/motoscafo-Saltsjoen_Stockholm_P1090679-120x86.jpg)