di Luigi Pandolfi

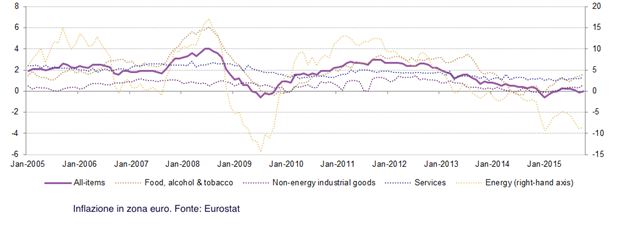

In Europa, sul fronte macroeconomico, la notizia di questi giorni è che le esportazioni vanno a gonfie vele. In effetti, gli ultimi dati forniti dalla BCE non lasciano spazio ad alcun dubbio: nel secondo trimestre di quest’anno, il saldo delle partite correnti nell’eurozona si è chiuso in attivo per 67,1 miliardi di euro, doppiando, quasi, la cifra registrata nei primi 3 mesi del 2015 (35,9 miliardi di euro). Bene, verrebbe da dire. E invece no, niente applausi. Intanto perché a questi numeri non corrisponde un miglioramento sostanziale della situazione sociale nei paesi membri e, complessivamente, nell’intera area, né, per stare agli obiettivi della politica monetaria di Eurotower, un aumento apprezzabile dell’inflazione e, quindi, della domanda interna.

Prendiamo il dato sulla disoccupazione. Il tasso destagionalizzato a settembre si è attestato al 10,8 per cento (giovanile al 22,1 per cento), in calo dell’1,8 per cento rispetto a settembre dell’anno scorso, ma ancora lontano dai livelli pre-crisi (8,3 per cento nel 2011) e, soprattutto, con differenze ancora molto marcate tra i vari paesi (e tra centro e periferia). Ma non è tutto. La performance del conto delle partite correnti nell’eurozona è dovuta, in netta prevalenza, all’avanzo della bilancia commerciale, passato da 61,2 a 86,4 miliardi dal primo al secondo trimestre di quest’anno, ed al surplus dei servizi, pari a 19,4 miliardi di euro, benché in diminuzione dai 21,4 dei primi tre mesi dell’anno. Se facciamo un raffronto con l’anno precedente, invece, viene fuori che il surplus delle partite correnti nella zona euro è passato da 195,7 miliardi a 294,4 miliardi di euro. Circa 100 miliardi in più. Un dato strabiliante, dietro cui, tuttavia, si nascondono situazioni a dir poco imbarazzanti, ancorché, per molti versi, già note.

Dicevamo, facendo due semplici calcoli, che nei primi sei mesi dell’anno il saldo del conto corrente in Europa (E19) si è attestato a 103 miliardi di euro (67,1 + 35,9). Nello stesso periodo, la Germania ha fatto registrare un avanzo delle sue partite correnti (transazioni di beni e servizi) pari a 114,09 miliardi di euro, 11 miliardi in più della media dell’eurozona. Cosa significa ciò? Molto semplice: che gli altri paesi della zona euro, insieme, hanno accumulato un deficit di conto corrente pari ad 11 miliardi. Ovviamente, la situazione è diversa da paese a paese, ma il dato è impressionante, segno tra i più tangibili del fallimento di questo modello di costruzione europea.

In questo quadro, l’Italia, con un’inversione di rotta iniziata già a partire dal 2011, nei 12 mesi terminati a settembre 2015, ha fatto registrare un saldo di conto corrente pari a 33 miliardi di euro (era 25,9 miliardi nello stesso periodo dell’anno scorso), con tendenza alla stabilizzazione al ribasso per effetto della ripresa, seppur timida, delle importazioni. Ad incidere, sul dato italiano, relativamente all’ultimo anno, è stata, comunque, più di ogni altra cosa, la crescita delle esportazioni di veicoli (+ 30 per cento rispetto allo scorso anno), soprattutto verso gli Stati Uniti.

Complessivamente, ad ogni modo, un po’ tutti i paesi dell’eurozona hanno fatto registrare “miglioramenti” del conto corrente in questi ultimi anni, ma, più che per effetto di un’impennata delle esportazioni, per le conseguenze dell’austerità, che ha compresso la domanda interna e, quindi, frenato le importazioni. Fa riflettere, infatti, che un paese come la Grecia, con un’economia disastrata, sia tornata da un paio d’anni in territorio positivo, mentre sullo stesso versante sconti ancora un deficit significativo un paese come la Francia.

Questi ultimi dati comunicati dalla BCE, nondimeno, dicono anche altro. Che la Germania, a partire dal 2002, ha prima sfruttato la debolezza relativa dell’euro in confronto al marco, poi, recentemente, anche l’indebolimento dell’euro nei confronti di altre divise internazionali, dollaro in primis, per effetto del quantitative easing (QE) lanciato dall’istituto di Francoforte. Ne è prova il confronto che, agevolmente, si può fare tra i dati della sua bilancia commerciale e quelli della bilancia commerciale americana. Quella tedesca, nei primi sei mesi dell’anno, ha totalizzato un attivo di 123,75 miliardi (nel 2014 il totale è stato 216 miliardi) su 147,6 miliardi di surplus nell’intera eurozona, l’84 per cento del totale. Nello stesso periodo, gli Stati Uniti hanno fatto registrare un passivo delle partite correnti di 223 miliardi di dollari, a sua volta dovuto ad un passivo di 264,29 miliardi della bilancia commerciale e ad un attivo di oltre 41 miliardi nel saldo dei movimenti finanziari. La previsione è che, per l’anno in corso e per il 2016, la Germania possa sfondare ancora più abbondantemente la soglia prevista nei trattati relativamente al rapporto tra esportazioni e ricchezza nazionale (6 per cento), attestandosi ben al di sopra dell’8 per cento.[1] Si tratterebbe di un record, benché l’infrazione della norma vada avanti ormai ininterrottamente dal 2007.

In tredici anni, i surplus commerciali tedeschi hanno superato la strabiliante soglia dei 1.000 miliardi di euro, dei quali, tanta parte, è finita in attività speculative e nell’apertura di linee di credito nei paesi periferici, che, a loro volta, sono diventati mercato di sbocco delle merci ad alto valore aggiunto prodotte in Germania. Si tenga presente che per decenni, più del 40 per cento dell’export tedesco si è diretto verso i paesi dell’eurozona e che solo negli ultimi tempi, per effetto del combinato disposto di crisi e austerità, la quota sul totale è scesa di qualche punto percentuale.[2] Nello stesso periodo, quindi, i paesi della periferia, hanno “consumato” ricevendo in prestito i loro stessi soldi. Di converso, la Germania, ed altri paesi nordici, hanno praticato al proprio interno una rigida politica deflazionistica e di riduzione salariale, volta a frenare le importazioni dai paesi periferici, secondo uno schema definito “neo-mercantilista”.

Due dati su tutti. In Germania, dal 2000 al 2013, gli investimenti sono calati dal 22,3 al 17 per cento del PIL, mentre i salari sono cresciuti, in termini nominali, di 21 punti percentuali in meno rispetto alla media della zona euro.[3] Ciò non significa, ovviamente, che nella periferia, in termini reali, si sia avuto nello stesso periodo un aumento apprezzabile dei redditi da lavoro, semmai un’erosione del loro potere d’acquisto per via dell’inflazione, né un balzo in avanti degli investimenti. Se guardiamo al caso italiano, infatti, ci accorgiamo che, in termini reali, la quota dei redditi da lavoro sul PIL è scesa dal 67 per cento degli anni settanta all’attuale 53 per cento[4] e gli investimenti hanno subito, grosso modo, la stessa sorte di quelli tedeschi e dell’intera Unione europea. In compenso, però, è aumentato il livello di indebitamento delle famiglie, cosicché il credito è andato a colmare il gap tra offerta di beni (e servizi) e redditi da lavoro. Surplus commerciali e credito da un lato, debiti e bassi salari dall’altro. Insomma, la cifra di questa Europa.

Per stare alla teoria dei “mercati efficienti”, peraltro cara all’establishment europeo, un eccesso di domanda di un bene farebbe crescere il prezzo del bene stesso e, nel caso di paesi in surplus con propria moneta, un apprezzamento di quest’ultima rispetto alle monete concorrenti, con riequilibro del mercato a vantaggio dei paesi in deficit. Purtroppo questo assioma, valido in teoria, non può trovare conferma nell’eurozona, dove c’è un’unica moneta e, dunque, si opera in regime di cambi fissi. Qui, l’unico modo per stare sul mercato è agire dal lato della domanda interna e dei salari, uniche leve a disposizione delle economie nazionali per vincere la sfida della “competitività”. Un gioco al massacro, che i cittadini europei, le nuove generazioni stanno pagando a caro prezzo.

Pubblicato su Economia e Politica l’1 dicembre 2015.

—

[1] Il “six-pack“, pacchetto di 5 regolamenti, più una direttiva, ora parte integrante del fiscal compact, nel fissare i parametri di deficit annuale, debito pubblico ed equilibrio del bilancio, stabilisce che i paesi dell’UE non possano avere nel saldo delle partite correnti un attivo superiore al 6 per cento del PIL o un passivo inferiore al 4 per cento del PIL nella media degli ultimi tre anni.

[2] Nel 2014 la quota delle esportazioni tedesche verso l’eurozona è ancora pari al 36,6 per cento. Fonte: Eurostat

[3] Riccardo Realfonzo, “Crisi, la questione tedesca e quel simpatico di Barroso”, Blog il Fatto Quotidiano, 14 novembre 2013

[4] Fonte CGIL, Fondamenti macroeconomici della (futura) contrattazione, marzo 2015

![Il commissario per l'Economia, Paolo Gentiloni [Bruxelles, 4 novembre 2024. Foto: Emanuele Bonini]](https://www.eunews.it/wp-content/uploads/2024/11/gentiloni-241104-350x250.png)