di Francesco Saraceno, economista presso l’Observatoire français des conjonctures économiques (OFCE) e la Luiss School of European Political Economy

Twitter: @fsaraceno / Blog: fsaraceno.wordpress.com

L’ultimo articolo di Daniel Gros mi ha lasciato perplesso. In esso, Gros afferma che la posizione dominante della Germania all’interno dell’eurozona potrebbe avere i giorni contati. Il suo ragionamento si basa su due elementi. Il primo è il tasso di crescita fiacco della Germania, che sembra destinato a tornare ai “normali” livelli pre-crisi di bassa crescita (tra il 1992 e il 2007 il tasso di crescita della Germania è stato inferiore a quello della media dell’eurozona). Il secondo è di natura più geopolitica, e riguarda la riluttanza (o l’incapacità) della Germania di gestire le crisi che l’Europa si trova a fronteggiare (in particolare la crisi dei rifugiati).

Secondo Gros, il declino dell’influenza tedesca in Europa è un pericolo, perché vuol dire che la Germania non sarà più in grado di ostacolare le istanze di cambiamento che arrivano dai paesi periferici e dalla BCE. È implicito nel ragionamento di Gros che tali istanze siano da considerarsi dannose.

Il fatto che Gros riconosca che le politiche dell’eurozona dall’inizio della crisi sono state largamente dettate dalla Germania mi pare un’ammissione importante. Fino all’altro ieri, parlare della “germanizzazione” dell’Europa era ancora considerato tabù. Detto questo, non condivido per nulla l’analisi di Gros.

È vero, l’economia tedesca sta rallentando. È uno dei punti deboli di un modello di crescita trainato dalle esportazioni: non sei padrone del tuo destino. La Germania si è tenuta alla larga della crisi dei paesi periferici (che ha contribuito a creare) riorientando le proprie esportazioni verso gli Stati Uniti e le economie emergenti. Ma adesso che anche quei paesi stanno cominciando a mostrare segnali di affaticamento, risulta evidente la miopia di una strategia economica che affida la propria crescita agli altri paesi. La sorpresa di Gros mi sorprende, visto che questo era evidente fin dall’inizio della crisi.

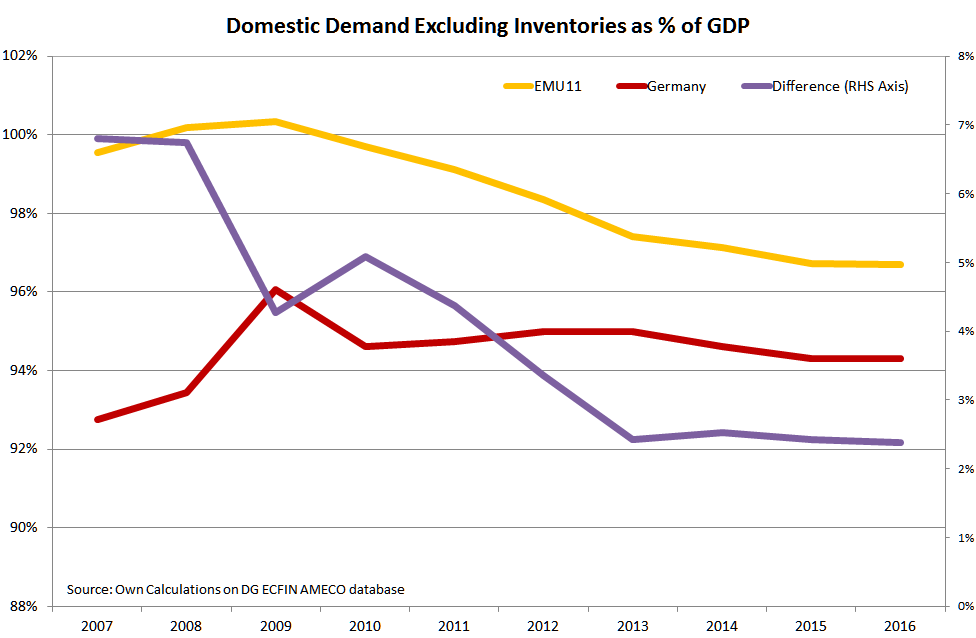

Ma non voglio qui reiterare per l’ennesima volta le mie critiche al modello di crescita trainata dalle esportazioni, a partire dal problema della fallacia della composizione. Vorrei invece mettere in discussione l’argomentazione di Gros secondo cui l’influenza della Germania sarebbe in declino. Al contrario, ritengo che la definitiva germanizzazione dell’Europa sia praticamente compiuta. A dimostrazione di ciò, ho preso alcune variabili macroeconomiche e ho confrontato i dati della Germania con quelli degli altri 11 membri originari dell’eurozona. Cominciamo dalla (carenza di) domanda interna, un tratto caratteristico delle economie export-led:

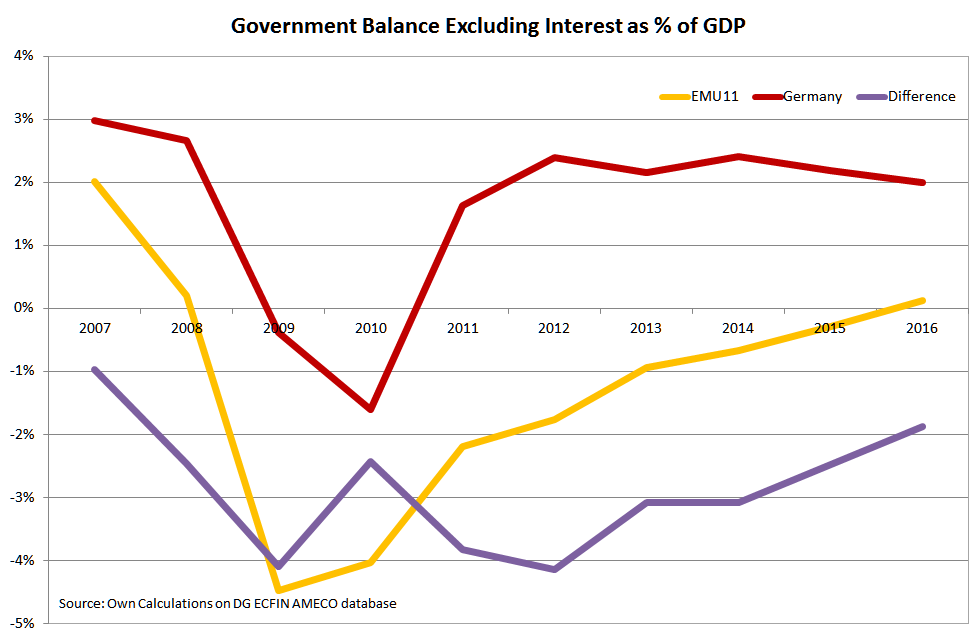

A partire dal 2007, la linea gialla (eurozona a 11) e la linea rossa (Germania) cominciano a convergere, perlopiù a causa della riduzione della domanda interna nel resto dell’eurozona. Questo ha incrementato la dipendenza dell’eurozona nel suo complesso dalle esportazioni. La bilancia commerciale dell’eurozona, che nel 2007 era sostanzialmente in equilibrio, oggi presenta un corposo surplus delle partite correnti (l’eurozona a 12 è passata dallo 0,5 per cento del 2007 al 3,4 per cento stimato per l’anno prossimo; la Germania è passata dal 7 al 7,7 per cento). In altre parole, anche gli altri 11 paesi dell’eurozona hanno seguito l’esempio della Germania e sono saliti sulle spalle del resto del mondo. La riduzione della domanda interna è imputabile in parte alle politiche di austerità. Basta dare un’occhiata all’evoluzione dei saldi pubblici nell’eurozona (al netto delle spese per interessi):

È vero che la differenza tra la Germania e il resto dell’eurozona è aumentata rispetto al 2007. Ma da quando la Germania e la troika si sono messe al volante dell’unione monetaria, i saldi pubblici dell’eurozona a 11 hanno iniziato a convergere verso il surplus, e questa tendenza non sembra destinata a cambiare nel futuro prossimo (le previsioni della Commissione arrivano fino al 2016).

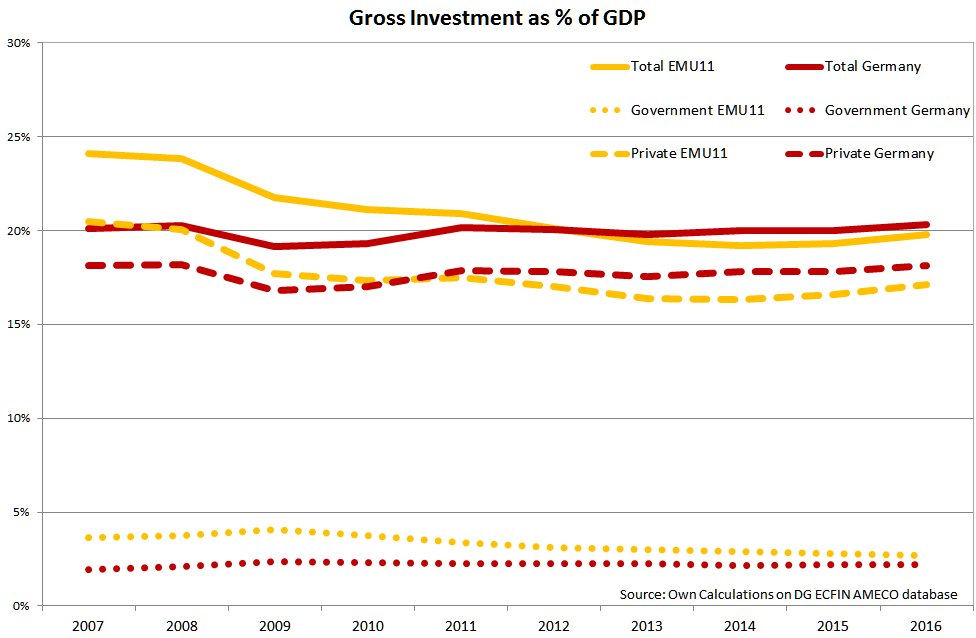

Infine, se guardiamo agli investimenti, uno dei principali fattori di crescita, emerge lo stesso quadro:

Dal 2007 ad oggi, gli investimenti fissi lordi (sia pubblici che privati) nell’eurozona a 11 si sono avvicinati pericolosamente al livello (eccessivamente basso) della Germania. Per non parlare del brutale processo di convergenza del costo del lavoro, avvenuto in barba al fatto che in questo campo l’anomalia rispetto alla media europea fosse rappresenta dalla Germania, non dai paesi periferici.

Riassumendo, durante la crisi le differenze tra la Germania e gli altri paesi della periferia si sono sostanzialmente ridotte, e continueranno a farlo negli anni a venire:

Le differenze si sono ridotte per tutte le variabili prese in considerazione, ad eccezione dei saldi pubblici. Gli effetti controproducenti dell’austerità hanno rallentato il processo di convergenza, ma questo è stato compensato dalla riduzione della spesa privata, in particolare degli investimenti.

Per cui, se fossi in Gros, non mi preoccuperei. La germanizzazione dell’Europa va avanti a gonfie vele. Ma io non sono Gros, e la cosa mi preoccupa molto.

![La prima Commissione von der Leyen [foto: Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2025/04/European_Commissioners_2021-350x250.jpeg)

![La prima Commissione von der Leyen [foto: Wikimedia Commons]](https://www.eunews.it/wp-content/uploads/2025/04/European_Commissioners_2021-120x86.jpeg)