di Matt Phillips

Da anni gli investitori si chiedono: quand’è che la Federal Reserve alzerà i tassi di interesse? Ma forse la vera domanda che dovremmo porci è: può la Federal Reserve alzare i tassi?

Non si tratta di un quesito puramente accademico. [Nella riunione del 16-17 settembre, il Federal Open Market Committe, il braccio di politica monetaria della banca centrale americana, ha deciso ancora una volta di lasciare i tassi invariati allo 0-0,25%, minimo storico a cui furono portati il 16 dicembre 2008. Ma di fronte al continuo miglioramento dei fondamentali dell’economia statunitense – aumenti degli occupati, disoccupazione in calo –, sono in molti a ritenere che un rialzo dei tassi, nel futuro prossimo, sia inevitabile].

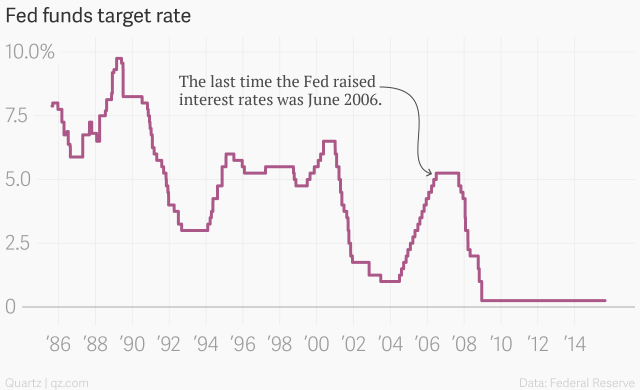

Prima della crisi, periodici rialzi dei tassi di interesse erano all’ordine del giorno. Ma quei giorni sono ormai andati. Sono passati circa nove anni dall’ultima volta in cui la banca centrale statunitense ha alzato il suo tasso di riferimento principale, noto come il tasso sui federal funds (Fed funds rate).

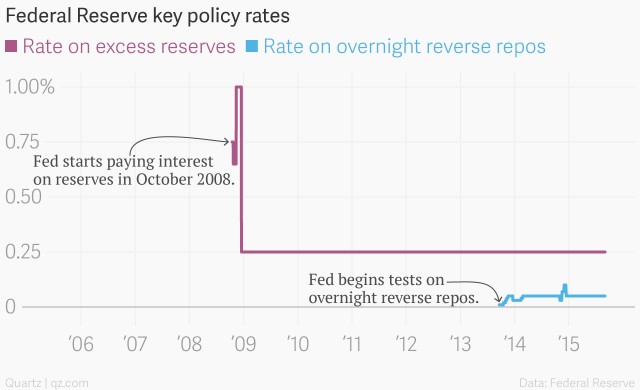

In questo lasso di tempo, la Fed ha riscritto, aggiornato o stravolto praticamente tutte le proprie regole e linee guida. Quella linea piatta che vedete nell’immagine qui sopra è la riprova del fatto che, a sette anni dal fallimento della Lehman Brothers, l’economia statunitense risente ancora degli effetti della crisi finanziaria.

Come ha dichiarato un analista, quando la Fed proverà a rialzare i tassi «si tratterà del più grande esperimento di politica monetaria della storia».

Ecco cosa dovete sapere per comprendere di che si tratta.

Come si muovono i tassi

Prima della crisi, la politica monetaria della Federal Reserve consisteva nell’aumentare o nell’abbassare l’obiettivo per il tasso sui Fed funds.

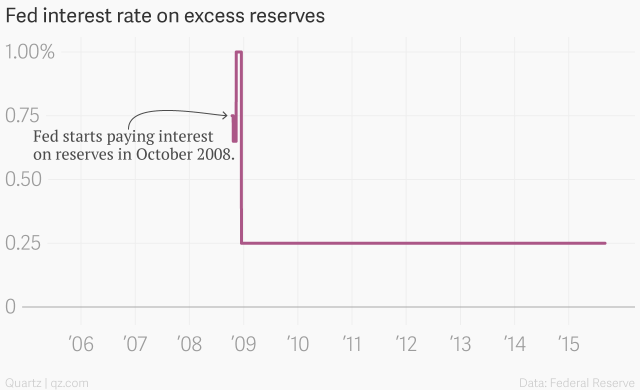

Cosa sono i Fed funds? Sono le riserve della banca centrale che le banche commerciali sono costrette a detenere per legge. Negli Stati Uniti, nel caso delle banche più grandi, la cosiddetta riserva obbligatoria corrisponde al 10 per cento dei depositi della banca. Queste riserve devono essere accantonate presso la banca centrale e non possono essere investite. (Dal 2008, però, la Fed ha il potere di corrispondere alle banche degli interessi sulle riserve).

Le riserve in eccesso del 10 per cento, invece, possono essere investite e prestate sul mercato dei fondi federali (Fed funds market), dove le banche rimaste a corto di riserve possono prenderne in prestito dalle banche che ne hanno in eccesso, solitamente su base giornaliera. Il costo delle riserve in questione costituisce il Fed funds rate.

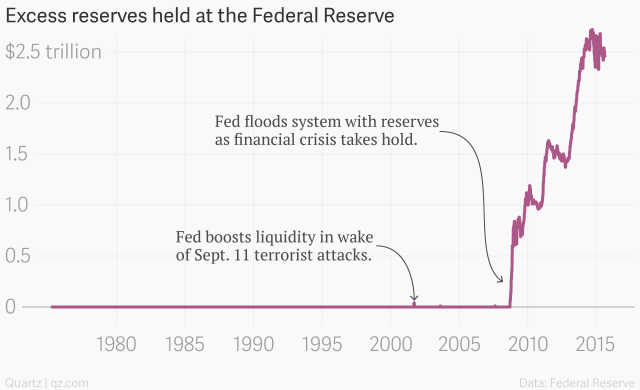

Qui sta il problema: attualmente, tutte le banche hanno più riserve di quante ne abbiano bisogno. Questo perché la Federal Reserve, negli ultimi anni, ha iniettato un’enorme quantità di riserve nel sistema bancario nel tentativo di arginare la crisi e di far ripartire la crescita.

Come ha fatto? Semplice: ha creato queste riserve dal nulla – out of thin air, come dicono gli anglosassoni – e le ha usate per acquistare titoli di Stato dalle banche.

Perché lo ha fatto? Per far scendere i tassi di interesse. (I prezzi sono determinati dalla domanda e dall’offerta; a parità di condizioni, l’aumento delle riserve in circolazione fa scendere il loro prezzo, che è appunto il Fed funds rate).

Tradizionalmente, per alzare i tassi di interesse, la Fed doveva trovare il modo di riassorbire una parte della riserve, riducendone la quantità in circolazione. Farlo, però, è diventato sempre più difficile.

Come rimettere il genio nella lampada

Prima della crisi, la Fed ricorreva ad una soluzione semplice ed efficace per estrarre le riserve dal sistema ed alzare i tassi di interesse a breve termine: vendeva i titoli in suo possesso, solitamente buoni del Tesoro a breve termine (T-bills). Accettando le riserve come forma di pagamento, la Fed riusciva così a ridurre l’offerta di riserve in circolazione. Il prezzo delle riserve aumentava, e con esso i tassi di interesse.

Nell’era pre-crisi questa tecnica funzionava piuttosto bene, anche perché la Fed aveva a che fare con un mercato relativamente circoscritto.

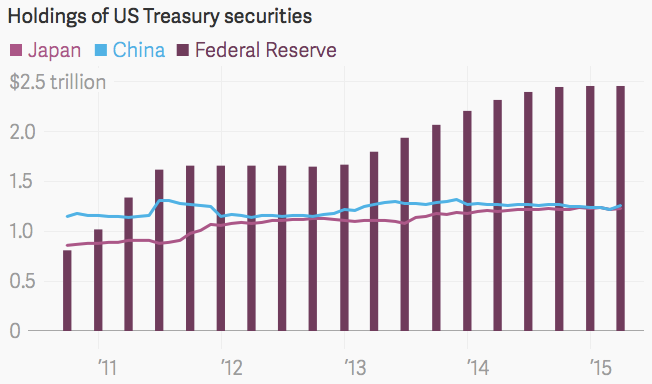

Oggi, però, vi sono 2,5 trilioni di dollari di riserve in circolazione, a fronte di “soli” 1,4 trilioni di buoni del Tesoro (alla fine di luglio). In altre parole, non vi sono abbastanza buoni del Tesoro in circolazione per assorbire tutte le riserve create dalla Fed.

E comunque la Fed non ha più titoli da vendere: ritenendo, giustamente, che le riserve in circolazione fossero più che sufficienti per tenere a zero i tassi a breve termine, la banca centrale ha smesso da tempo di rinnovare i buoni in suo possesso, lasciando semplicemente scadere a maturazione; per questo, oggi, non ha più buoni da vendere per eliminare le riserve in eccesso dal sistema bancario.

Allo stesso tempo, però, per cercare di sostenere l’economia, la Fed ha cominciato a comprare titoli del Tesoro a lungo termine per mezzo della ormai celebre politica di quantitative easing. Nella seguente immagine è possibile vedere l’evoluzione del bilancio della banca centrale statunitense.

Perché la Fed non vende i suoi titoli del Tesoro allora? Perché non c’è nessun acquirente sufficientemente grosso a cui venderli. La Federal Reserve è oggi il maggior detentore di titoli di debito pubblico statunitense al mondo, superando il record detenuto fino a qualche anno fa dalla Cina.

Se la Fed cercasse di vendere i titoli in suo possesso farebbe crollare il mercato e i tassi di interesse schizzerebbero alle stelle, vanificando tutti – o quasi – gli effetti positivi delle politiche perseguite negli ultimi anni.

Alla Fed, dunque, non rimane che continuare a fare quello che ha fatto negli ultimi anni: frugare nella sua cassetta degli attrezzi non convenzionali. Come detto, dallo scoppio della finanziaria, la Fed ha il potere di corrispondere alle banche degli interessi sulle riserve parcheggiate presso la banca centrale.

La Fed è, per definizione, il posto più sicuro al mondo in cui depositare i propri dollari, per il semplice fatto che la banca centrale ha il potere di creare dal nulla i soldi che ti deve. Ne consegue che nessuna banca, in teoria, dovrebbe essere disposta a prestare le proprie riserve ad un’altra banca ad un prezzo inferiore di quello che paga la Fed (perché vorrebbe dire accollarsi un rischio maggiore per una rendita minore). In teoria, dunque, aumentando i tassi di interesse sulle riserve, la Fed dovrebbe riuscire a “tirare su” anche il Fed funds rate.

C’è un problema, però. La Fed può corrispondere degli interessi sulle riserve ad un solo tipo di istituzione: le banche. Ma le istituzioni che effettuano prestiti a breve termine sul mercato monetario – i cui tassi di interesse la Fed sta cercando di influenzare – sono molteplici. E la loro disponibilità a prestare ad un tasso inferiore di quello della Fed potrebbe vanificare il tentativo della banca centrale di alzare i tassi.

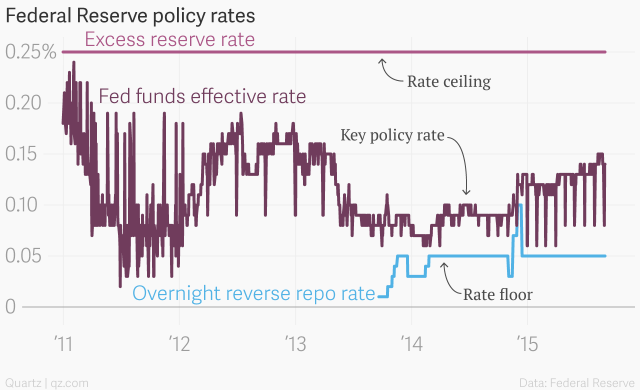

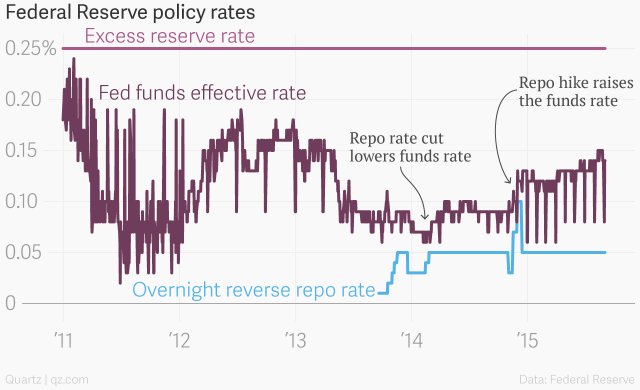

Per cui la Fed cercherà di assorbire una parte di quel denaro non bancario per mezzo dei cosiddetti accordi overnight di riacquisto inverso (overnight, reverse repurchase agreements, ON RRP, detti anche repo agreements). Di cosa stiamo parlando? Essenzialmente l’ON RRP è uno strumento che permette anche alle istituzioni non bancarie di depositare le loro riserve in eccesso presso la banca centrale. In teoria, il tasso di interesse sugli ON RRP dovrebbe evitare che i tassi sul mercato monetario scendano sotto un certo livello, mentre il tasso sulle riserve dovrebbe agire da calamita per tirare i tassi all’insù.

L’idea è che manipolando i due tassi la Fed sarà in grado di controllare gli altri tassi di interesse a breve termine, tra cui il buon vecchio Fed funds rate.

Siamo sicuri che funzionerà?

La posizione ufficiale della Fed è che, quando deciderà di farlo, riuscirà ad alzare i tassi. «Il comitato è certo del fatto che possiede gli strumenti necessari per alzare i tassi di interesse a breve termine, quando riterrà che sarà il momento di farlo», ha dichiarato al Congresso la governatrice della Fed Janet Yellen. In effetti, in varie occasioni in cui la Fed ha modificato il tasso sugli accordi di riacquisto overnight, il Fed funds rate sembra aver reagito secondo le previsioni.

Molte questioni, però, rimangono ancora in sospeso. La Fed sarà in grado di manipolare i tassi sul mercato repo con la stessa efficienza con cui in passato manipolava i tassi sul mercato dei Fed funds? Oggi, negli Stati Uniti, vengono effettuati sul mercato repo scambi per un totale di 2,3 trilioni di dollari circa. Un mercato così non lo smuovi facilmente.

A ben vedere, si tratta di un mercato così grande che ad aprile la Fed ha ventilato la possibilità di alzare il tetto attuale di 300 milioni di dollari sulle sue operazioni di riacquisto overnight.

L’onda lunga

Tutti questi sforzi hanno l’obiettivo, innanzitutto, di rialzare un minimo i tassi a breve termine. Ma questa è solo una parte della sfida.

Tradizionalmente, la Fed si limitava ad influenzare i tassi a breve termine lasciando che fosse il mercato a smuovere i tassi a lungo termine, come quelli sui titoli del Tesoro a dieci anni. Questi tassi a lungo termine hanno una ricaduta su tutti gli attori economici, dalle aziende che vogliono finanziarsi sui mercati alle famiglie che vogliono accendere un mutuo.

Da questo punto di vista, le cose non sono sempre andate secondo i piani. Nel 2005, l’allora governatore della Federal Reserve, Alan Greenspan, fece un certo clamore quando disse che il rifiuto dei tassi a lungo termine di salire era «un mistero». Il suo successore, Ben Bernanke, puntò il dito contro «l’eccesso di risparmio globale» dei paesi emergenti – risparmi che poi venivano investiti in buoni del Tesoro statunitensi –, rei di spingere all’ingiù i tassi di interesse a lungo termine.

La situazione oggi è un po’ diversa. La Cina e altre potenze emergenti stanno bruciano enormi quantità di riserve per mantenere il cambio. Allo stesso tempo, di fronte alla minaccia della disinflazione e della deflazione, la gente è spinta ad investire in titoli di Stato, esercitando una pressione al ribasso sui tassi di interesse.

Ma oggi questi sono problemi secondari. La Fed non ha nessun interesse a far salire troppo i tassi di interesse a lungo termine; vuole semplicemente dimostrare che, dopo tutti questi anni, è ancora in grado di far salire i tassi. Possiamo solo sperare che sappiano quello che stanno facendo.

Pubblicato su Quartz il 15 settembre 2015. Traduzione di Thomas Fazi.